26/12/2024

Der Besuch eines entspannenden Spas, eines belebenden Schwimmbades oder einer wohltuenden Massage gehört für viele zum modernen Lebensstil dazu. Doch während wir uns im warmen Wasser treiben lassen oder die wohltuende Wirkung einer Anwendung genießen, spielt im Hintergrund ein komplexes System eine Rolle: die Mehrwertsteuer. Es mag überraschen, aber nicht alle Leistungen in diesem Bereich werden gleich behandelt. Während einige Angebote vom ermäßigten Steuersatz profitieren, fallen andere unter den regulären Satz. Diese Unterscheidung ist nicht nur für Betreiber von entscheidender Bedeutung, sondern auch für den Endverbraucher interessant, da sie sich indirekt auf Preise und Angebote auswirken kann.

Im Kern geht es um die Frage, welche Leistungen als „unmittelbar mit dem Betrieb von Schwimmbädern verbundene Umsätze“, „Verabreichung von Heilbädern“ oder „Bereitstellung von Kureinrichtungen“ im Sinne des Umsatzsteuergesetzes gelten. Die Details sind fein und komplex, geprägt von gesetzlichen Definitionen, richterlichen Auslegungen und Verwaltungsanweisungen. Dieser Artikel beleuchtet genau jene Fälle, in denen der ermäßigte Steuersatz nicht zur Anwendung kommt und welche Leistungen stattdessen dem vollen Steuersatz unterliegen. Verstehen Sie die Nuancen, die den Unterschied zwischen 7% und 19% Mehrwertsteuer ausmachen können.

Die Grundlagen: Ermäßigter vs. Regulärer Steuersatz

In Deutschland beträgt der allgemeine Mehrwertsteuersatz 19%. Für bestimmte, vom Gesetzgeber privilegierte Leistungen gilt jedoch ein ermäßigter Steuersatz von 7%. Dies betrifft unter anderem kulturelle Angebote, Lebensmittel oder eben auch spezifische Dienstleistungen im Bereich von Bädern und Kureinrichtungen. Der Gesetzgeber wollte mit der Ermäßigung den Zugang zu grundlegenden oder besonders förderungswürdigen Leistungen erleichtern. Doch wo genau zieht man die Grenze zwischen einem „gewöhnlichen“ Freizeitvergnügen und einer steuerbegünstigten Dienstleistung?

Der ermäßigte Steuersatz ist primär für Umsätze vorgesehen, die unmittelbar mit dem Betrieb von Schwimmbädern, der Verabreichung von Heilbädern oder der Bereitstellung von Kureinrichtungen verbunden sind, sofern eine Kurtaxe erhoben wird. Dies klingt auf den ersten Blick recht umfassend, birgt aber bei genauerer Betrachtung viele Fallstricke. Die Definitionen sind eng gefasst und haben sich im Laufe der Zeit durch Rechtsprechung und Verwaltungsanweisungen weiter präzisiert. Es ist entscheidend zu verstehen, dass nicht jede Aktivität, die im oder um ein Schwimmbecken stattfindet, automatisch unter die Steuerermäßigung fällt. Insbesondere Leistungen, die eher dem Luxus, der reinen Erholung ohne therapeutischen Zweck oder der persönlichen Lebensführung zuzuordnen sind, werden in der Regel mit dem vollen Steuersatz belegt.

Wenn das Schwimmbad nicht nur ein Schwimmbad ist: Besondere Fälle

Der Begriff „Schwimmbad“ scheint klar, doch das Umsatzsteuergesetz und die Rechtsprechung legen ihn präzise aus. Unter Schwimmbädern versteht man gemeinhin Freibäder, Hallenbäder und solche mit besonderer Funktion, wie Lehrschwimmbäder oder Schwimmbäder in Hotels und Freizeitparks. Die Steuerermäßigung gilt für die Gestattung der Benutzung dieser Bäder – sei es durch Einzelbesucher, Gruppen oder Vereine – sowie für unmittelbar ergänzende Nebenleistungen wie die Benutzung von Einzelkabinen oder die Erteilung von Schwimmunterricht.

Badeanstalten mit vielfältigem Angebot

Eine wichtige Einschränkung betrifft Badeanstalten, die neben Schwimmbecken auch andere Einrichtungen wie Wannenbäder, Brausebäder oder Dampfbäder besitzen. Hier ist Vorsicht geboten: Die Information besagt, dass solche Badeanstalten „nicht steuerbegünstigt“ sind. Dies ist eine kritische Nuance. Es bedeutet nicht unbedingt, dass der gesamte Komplex dem vollen Steuersatz unterliegt, sondern vielmehr, dass die Umsätze aus diesen zusätzlichen Einrichtungen, die nicht dem eigentlichen Schwimmbetrieb zuzuordnen sind, nicht unter die Ermäßigung fallen. Die Abgrenzung ist hier oft schwierig und erfordert eine genaue Betrachtung der jeweiligen Leistung.

Erholungsbäder vs. Sportanlagen

Nach der Rechtsprechung des Bundesfinanzhofs (BFH) ist der Begriff „Schwimmbad“ im Sinne des Umsatzsteuergesetzes richtlinienkonform als Sportanlage auszulegen. Das bedeutet, ein Schwimmbad muss zur Ausübung einer sportlichen Betätigung geeignet und bestimmt sein. Ein reines Erholungsbad, das primär der Entspannung dient und keine sportliche Aktivität ermöglicht oder fördert, soll diese Voraussetzung laut BFH-Rechtsprechung nicht erfüllen. Dies ist ein entscheidender Punkt, da viele moderne Thermen und Bäder einen starken Fokus auf Erholung und Spaß legen, oft mit geringer Wassertiefe oder Strömungen, die echtes Schwimmen erschweren. Die Finanzverwaltung hat jedoch klargestellt, dass auch Freizeit-, Spaß- und Thermalbäder als Schwimmbäder im Sinne des Gesetzes gelten, sofern die Wassertiefe und die Größe eines Beckens das Schwimmen oder andere sportliche Betätigungen ermöglichen. Es kommt also auf die tatsächliche Nutzungsmöglichkeit an, nicht nur auf die Bezeichnung.

Hotelschwimmbäder und ähnliche Einrichtungen

Ein besonders häufiger Fall, in dem der ermäßigte Steuersatz nicht zum Tragen kommt, betrifft Hotelschwimmbäder und vergleichbare Einrichtungen. Die Steuerermäßigung greift hier nur dann, wenn das Schwimmbad den Hausgästen gegen ein besonderes Entgelt zur Verfügung steht, das neben dem Hotelpreis zu entrichten ist. Ist die Schwimmbadbenutzung hingegen im allgemeinen Beherbergungspreis inbegriffen – beispielsweise als kostenlose Zusatzleistung für Hotelgäste – kommt die Steuerermäßigung nicht in Betracht. In solchen Fällen ist der gesamte Umsatz aus der Beherbergung (inklusive der Schwimmbadnutzung) mit dem regulären Steuersatz von 19% zu versteuern. Dies ist ein wichtiger Aspekt für Hotels, die oft mit attraktiven Wellness-Angeboten werben.

| Leistungstyp | Steuersatz | Begründung/Voraussetzung für regulären Satz |

|---|---|---|

| Nutzung von Schwimmbädern | 7% (ermäßigt) | Wenn sportliche Betätigung möglich ist und Nutzung direkt bezahlt wird. |

| Nutzung von Hotelschwimmbädern | 19% (regulär) | Wenn Schwimmbadnutzung im Übernachtungspreis enthalten ist und kein gesondertes Entgelt erhoben wird. |

| Wannenbäder, Brausebäder, Dampfbäder | 19% (regulär) | Diese sind explizit als nicht steuerbegünstigt genannt, wenn sie in Badeanstalten angeboten werden. |

| Heilbäder (nicht verordnungsfähig) | 19% (regulär) | Maßnahmen der persönlichen Lebensführung (z.B. Aroma-, Schokobäder, Floating). |

| Sauna, Solarium, Fitness-Training | 19% (regulär) | explizit ausgenommen; gelten als eigenständige, voll steuerpflichtige Leistungen. |

| Vollmassagen, Garshan, Reiki | 19% (regulär) | Nicht als Heilmittel verordnungsfähig; dienen der Entspannung/persönlichen Lebensführung. |

Heilbäder: Was zählt als Heilbehandlung?

Die Verabreichung von Heilbädern ist ebenfalls ein Bereich, der unter den ermäßigten Steuersatz fallen kann. Die entscheidende Voraussetzung hierfür ist, dass das Heilbad der Behandlung einer Krankheit oder einer anderen Gesundheitsstörung dient und somit dem Schutz der menschlichen Gesundheit. Dies ist dann der Fall, wenn das Heilbad im Einzelfall nach der Richtlinie des Gemeinsamen Bundesausschusses über die Verordnung von Heilmitteln in der vertragsärztlichen Versorgung (Heilmittel-Richtlinie/HeilM-RL) als Heilmittel verordnungsfähig ist. Es spielt dabei keine Rolle, ob tatsächlich eine ärztliche Verordnung vorliegt – die Verordnungsfähigkeit ist das Kriterium.

Als verordnungsfähig anerkannt sind beispielsweise Peloidbäder und -packungen, Inhalationen, Elektrotherapie, Heilmassage, Heilgymnastik und Unterwasserdruckstrahl-Massagen. Diese Leistungen können unter den ermäßigten Steuersatz fallen, da sie einen therapeutischen Zweck erfüllen und von Ärzten verschrieben werden könnten.

Leistungen, die nicht als Heilbäder gelten

Im Gegensatz dazu gibt es eine Reihe von Leistungen, die nach der Heilmittel-Richtlinie und den entsprechenden Umsatzsteuer-Anwendungserlassen explizit nicht als Heilbäder im Sinne des ermäßigten Steuersatzes gelten und somit dem regulären Satz unterliegen. Hierzu zählen insbesondere Maßnahmen, die der persönlichen Lebensführung zuzuordnen sind. Dazu gehören unter anderem:

- Sauna (seit 1. Juli 2015 grundsätzlich mit dem allgemeinen Steuersatz zu versteuern)

- Vollmassagen (nicht therapeutisch verordnet)

- Fitness-Training

- Sogenannte Floating-Bäder

- Heubäder

- Schokobäder

- Kleopatrabäder

- Aromabäder

- Meerwasserbäder

- Lichtbehandlungen

- Garshan

- Reiki

Diese Liste macht deutlich, dass viele der beliebten Wellness-Anwendungen, die wir zur Entspannung und zum Wohlfühlen buchen, nicht unter die Steuerermäßigung fallen. Der Fokus liegt hier nicht auf der medizinisch indizierten Behandlung, sondern auf dem persönlichen Wohlbefinden, der Ästhetik oder dem reinen Genuss.

Wellness-Dienste: Sauna, Massagen und mehr

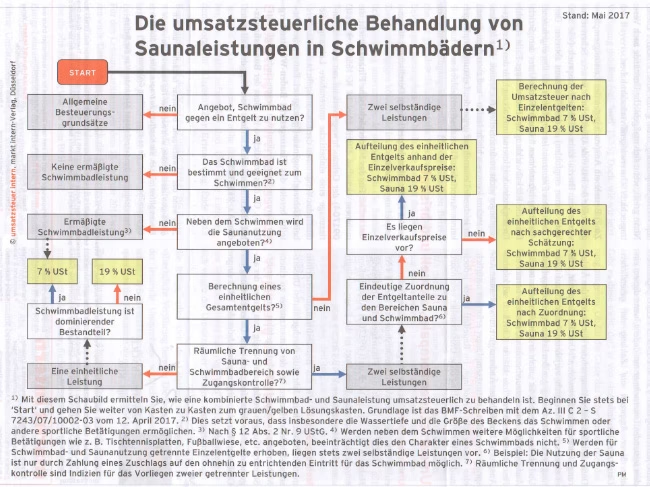

Die Unterscheidung zwischen steuerbegünstigten und voll steuerpflichtigen Leistungen ist besonders relevant, wenn ein Betrieb verschiedene Angebote unter einem Dach vereint. Ein klassisches Beispiel ist die Kombination von Schwimmbad und Sauna. Auch wenn beides oft in derselben Einrichtung angeboten wird, handelt es sich umsatzsteuerlich um zwei selbstständige Leistungen, die getrennt zu beurteilen sind.

Wie bereits erwähnt, werden Saunaleistungen seit dem 1. Juli 2015 mit dem allgemeinen Steuersatz von 19% versteuert, während die unmittelbar mit dem Betrieb eines Schwimmbades verbundenen Umsätze weiterhin dem ermäßigten Steuersatz von 7% unterliegen. Dies hat zu einer erheblichen Komplexität in der Abrechnung geführt, insbesondere wenn Kombi-Tickets angeboten werden.

Ähnlich verhält es sich mit Solarien oder Geräten zur Steigerung der Fitness, die oft in Bädern oder Wellness-Zentren zu finden sind. Auch diese Leistungen unterliegen dem regulären Steuersatz, da sie nicht direkt dem Schwimmbetrieb zuzuordnen sind oder als Heilbehandlung gelten. Die klare Trennung der Umsätze ist für Betreiber unerlässlich, um steuerrechtlich auf der sicheren Seite zu sein.

Die Herausforderung kombinierter Angebote: Wie wird abgerechnet?

Wenn in einem Schwimmbad oder einer ähnlichen Einrichtung neben der Gelegenheit zum Schwimmen weitere Leistungen wie Sauna, Solarium oder Fitnessgeräte angeboten werden und dafür ein einheitliches Gesamtentgelt verlangt wird, müssen die Umsätze auf die dem ermäßigten beziehungsweise dem allgemeinen Steuersatz unterliegenden Leistungen aufgeteilt werden. Dies geschieht nach den Grundsätzen des Bundesministeriums der Finanzen (BMF). Ziel ist es, den Anteil des Gesamtpreises zu ermitteln, der auf die 7%ige und der, der auf die 19%ige Leistung entfällt. Dies kann eine anspruchsvolle Aufgabe sein und erfordert eine präzise Kalkulation und Dokumentation.

Diese Aufteilung ist nicht nur eine bürokratische Notwendigkeit, sondern hat direkte Auswirkungen auf die Preisgestaltung und die Wirtschaftlichkeit der Angebote. Für den Verbraucher bedeutet dies, dass ein scheinbar einheitlicher Preis intern in verschiedene steuerliche Komponenten zerlegt wird, was die Transparenz erschweren kann, aber für die korrekte Besteuerung unerlässlich ist.

Fazit: Warum diese Unterscheidung wichtig ist

Die komplexe Unterscheidung zwischen dem ermäßigten und dem regulären Steuersatz im Bereich von Bädern, Wellness und Heilbehandlungen ist nicht willkürlich. Sie basiert auf gesetzlichen Definitionen, die den Zweck einer Leistung – ob sportlich, therapeutisch oder der persönlichen Lebensführung dienend – in den Vordergrund stellen. Für Betreiber ist ein tiefes Verständnis dieser Regeln unerlässlich, um Rechtskonformität zu gewährleisten und finanzielle Risiken zu vermeiden. Für den Endverbraucher kann das Wissen um diese Feinheiten dazu beitragen, die Preisgestaltung besser nachzuvollziehen und bewusstere Entscheidungen bei der Wahl von Wellness-Angeboten zu treffen. Es zeigt sich, dass selbst in Bereichen der Entspannung die steuerlichen Rahmenbedingungen eine wichtige Rolle spielen.

Häufig gestellte Fragen (FAQs)

- Gilt der ermäßigte Steuersatz für alle Schwimmbäder?

- Nein. Der ermäßigte Steuersatz gilt nur für Schwimmbäder, die zur sportlichen Betätigung geeignet und bestimmt sind und deren Nutzung gesondert bezahlt wird. Reine Erholungsbäder, die kein Schwimmen ermöglichen, oder Hotelpools, deren Nutzung im Übernachtungspreis inbegriffen ist, fallen nicht darunter.

- Ist eine Massage im Spa immer voll steuerpflichtig?

- Ja, in der Regel schon. Vollmassagen, Aroma- oder Schokobäder, Garshan oder Reiki sind Leistungen der persönlichen Lebensführung und unterliegen dem regulären Steuersatz von 19%. Nur eine als Heilmittel verordnungsfähige Heilmassage, die der Behandlung einer Krankheit dient, kann dem ermäßigten Satz unterliegen.

- Was passiert, wenn ich ein Paket buche, das Schwimmen und Sauna enthält?

- Bei einem einheitlichen Gesamtentgelt für gemischte Leistungen (z.B. Schwimmen und Sauna) muss der Betreiber den Preis auf die einzelnen Leistungen aufteilen. Der Anteil für die Schwimmbadnutzung kann dem ermäßigten Satz unterliegen, während der Anteil für die Saunanutzung mit dem regulären Satz von 19% versteuert werden muss. Dies erfordert eine genaue Kalkulation.

- Warum gibt es diese Unterscheidungen in der Besteuerung?

- Die unterschiedliche Besteuerung beruht auf der gesetzlichen Einordnung der Leistungen. Der Gesetzgeber will bestimmte grundlegende oder gesundheitsfördernde Angebote (wie Schwimmen als Sport oder medizinisch notwendige Heilbäder) begünstigen, während Luxus- oder reine Freizeitangebote, die der persönlichen Lebensführung dienen, dem allgemeinen Steuersatz unterliegen. Dies ist auch eine Folge europäischer Richtlinien und deren nationaler Umsetzung.

- Sind alle Thermalbäder steuerbegünstigt?

- Thermalbäder können steuerbegünstigt sein, wenn sie die Kriterien eines Schwimmbades (Möglichkeit der sportlichen Betätigung) erfüllen oder wenn es sich um verordnungsfähige Heilbäder handelt. Leistungen, die darüber hinausgehen (z.B. reine Entspannungsangebote, Saunen), sind separat und in der Regel mit dem regulären Satz zu besteuern.

Wenn du andere Artikel ähnlich wie Umsatzsteuer im Wellness: Wann der ermäßigte Satz nicht gilt kennenlernen möchtest, kannst du die Kategorie Wellness besuchen.