05/01/2022

In der Welt der Entspannung und des Wohlbefindens ist es unser Ziel, unseren Kunden und Klienten eine Auszeit vom Alltag zu ermöglichen. Doch hinter den Kulissen einer erfolgreichen Praxis, sei es für Massagen, Physiotherapie oder andere Wellness-Dienstleistungen, verbirgt sich oft ein komplexes Thema: die korrekte Rechnungslegung. Insbesondere in Österreich können Begriffe wie Honorarnote, Rechnung und Beleg auf den ersten Blick verwirrend wirken. Dieser umfassende Leitfaden soll Licht ins Dunkel bringen und Ihnen, als engagiertem Therapeuten oder Wellness-Anbieter, die notwendige Klarheit verschaffen, um Ihre Finanzen reibungslos und gesetzeskonform zu gestalten. Verabschieden Sie sich von Unsicherheiten und begrüßen Sie finanzielle Gelassenheit!

- Was genau ist eine Honorarnote?

- Honorarnote, Rechnung oder Beleg: Die entscheidenden Unterschiede verstehen

- Wann stelle ich eine Honorarnote aus?

- Wann stelle ich einen Beleg, Kassenbon oder eine Quittung aus?

- Die Umsatzsteuerbefreiung für Therapeuten und Wellness-Experten

- Die perfekte Honorarnote: Was muss sie enthalten?

- Häufig gestellte Fragen (FAQ) zur Honorarnote

- Was ist der genaue Unterschied zwischen einer Rechnung und einer Honorarnote?

- Muss ich einen Beleg ausstellen, wenn ich bereits eine Honorarnote ausgestellt habe (und umgekehrt)?

- Wie lange dauert die Abrechnung einer Honorarnote? Gibt es Fristen?

- Kann ich Honorarnoten und Belege digital per E-Mail versenden?

- Was passiert, wenn ich wichtige Angaben auf der Honorarnote vergesse?

- Fazit: Klarheit bringt Entspannung – auch in der Buchhaltung

Was genau ist eine Honorarnote?

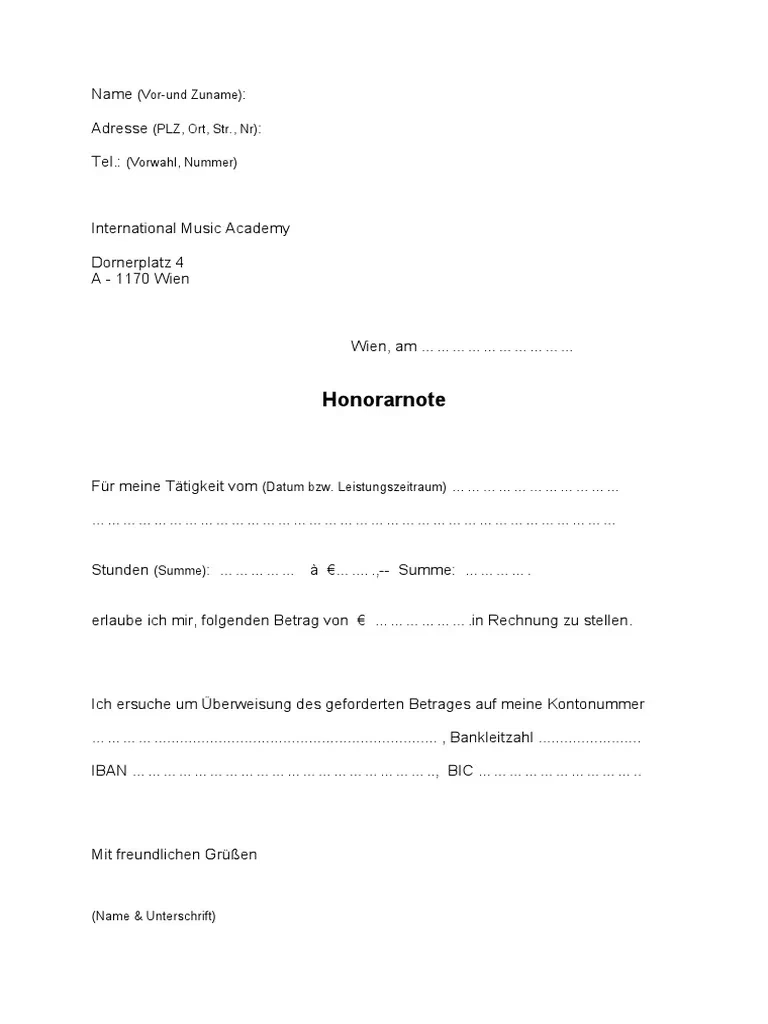

Die Honorarnote ist im Wesentlichen eine spezielle Form der Rechnung, die primär von Freiberuflern ausgestellt wird. Während "klassische" Unternehmen üblicherweise Rechnungen verwenden, greifen Berufsgruppen wie Ärzte, Rechtsanwälte und eben auch Therapeuten, Masseure oder Physiotherapeuten gerne auf den Begriff der Honorarnote zurück. Es ist wichtig zu verstehen, dass es laut österreichischem Gesetzgeber für beide Dokumente – Honorarnote und Rechnung – dieselben Formvorschriften und rechtlichen Grundlagen gelten. Der Unterschied liegt also hauptsächlich in der etablierten Begrifflichkeit innerhalb bestimmter Berufsfelder. Eine Honorarnote dient dazu, erbrachte Dienstleistungen, beispielsweise eine wohltuende Massage oder eine therapeutische Einheit, gegenüber dem Leistungsempfänger abzurechnen und die erbrachte Leistung detailliert aufzuführen.

Honorarnote, Rechnung oder Beleg: Die entscheidenden Unterschiede verstehen

Im Alltag werden die Begriffe Honorarnote, Rechnung und Beleg oft fälschlicherweise synonym verwendet. Dies führt jedoch zu Missverständnissen und kann rechtliche oder steuerliche Konsequenzen haben. Es ist absolut entscheidend, die feinen, aber wichtigen Unterschiede zu kennen. Eine Honorarnote ist kein Beleg und umgekehrt. Jedes Dokument hat seine eigene Funktion und ist durch unterschiedliche gesetzliche Vorschriften geregelt. Die Honorarnote ist primär für die Abrechnung der Leistung und die mögliche Kostenerstattung durch Krankenkassen relevant, während der Beleg die Bestätigung einer erfolgten Barzahlung darstellt.

Ein Überblick: Honorarnote/Rechnung vs. Beleg

Um die Unterschiede noch deutlicher zu machen, betrachten wir die wichtigsten Merkmale in einer übersichtlichen Tabelle:

| Merkmal | Rechnung / Honorarnote | Beleg |

|---|---|---|

| Gesetzliche Grundlage | Umsatzsteuergesetz (UStG) | Einzelaufzeichnungspflicht, Registrierkassensicherheitsverordnung (RKSV) |

| Ausstellungszeitpunkt | Vor der Bezahlung der Leistung | Nach der Barzahlung der Leistung |

| Einreichung bei Kasse | Kann vom Patienten für Rückerstattung eingereicht werden | Dient nur als Zahlungsnachweis, nicht zur Rückerstattung |

| Angaben zum Empfänger | Beinhaltet Absender und Rechnungsempfänger (Patient) | Beinhaltet nur Absender (Patientendaten aus Datenschutzgründen nicht enthalten) |

| Stornierbarkeit | Kann storniert werden | Kann nicht storniert, nur durch Beleg mit negativer Summe aufgehoben werden |

Warum Sie oft beides benötigen: Honorarnote und Beleg

Diese Frage führt zu einer der häufigsten Verwirrungen: Muss ich sowohl eine Honorarnote als auch einen Beleg ausstellen? Die klare Antwort lautet: Ja, wenn eine Barzahlung erfolgt ist. Dies hat zwei wesentliche Gründe:

- Die rechtliche Grundlage: Die Ausstellung einer Honorarnote unterliegt dem Umsatzsteuergesetz und dient als Grundlage für Ihre Einkommensteuerberechnung. Der Beleg hingegen ist gemäß der Einzelaufzeichnungspflicht und gegebenenfalls der RKSV zwingend bei jeder Barzahlung auszustellen. Er bestätigt den Erhalt des Geldes. Eine Honorarnote ersetzt also niemals einen Beleg und umgekehrt.

- Der praktische Nutzen für Ihre Klienten: Eine korrekt ausgestellte Honorarnote ist das Dokument, das Ihr Patient bei seiner Krankenkasse oder Zusatzversicherung einreichen kann, um eine mögliche Kostenrückerstattung zu erhalten. Ein Beleg wird von den Krankenkassen für diesen Zweck nicht akzeptiert. Stellen Sie sich vor, Ihr Klient hat gerade eine entspannende Tiefengewebsmassage genossen und möchte die Kosten teilweise zurückerstattet bekommen – dafür benötigt er unbedingt die Honorarnote. Der Beleg bestätigt lediglich, dass er die Leistung bar (oder mit Karte, was rechtlich als Barzahlung gilt) bezahlt hat.

Das bedeutet: Wenn Ihr Klient eine Leistung bar bezahlt (egal ob mit Bargeld, Bankomat- oder Kreditkarte), sind Sie gesetzlich verpflichtet, einen Beleg auszustellen, auch wenn Sie ihm bereits eine Honorarnote für die Leistung übergeben haben. Zum Glück ist es heutzutage erlaubt, beide Dokumente – Honorarnote und Beleg – elektronisch per E-Mail zu versenden, was nicht nur Papier, sondern auch wertvolle Zeit spart.

Wann stelle ich eine Honorarnote aus?

Sie stellen eine Honorarnote aus, sobald Sie eine Dienstleistung erbracht haben und diese abgerechnet werden soll. Dies geschieht in der Regel vor der Bezahlung. Denken Sie an den Moment, in dem Ihr Kunde nach einer wohltuenden Fußreflexzonenmassage die Rechnung für die erbrachte Leistung erhält. Die Honorarnote listet die Details der Behandlung auf und weist den zu zahlenden Betrag aus. Es gibt keine maximale Frist für die Abrechnung gegenüber Privatpersonen, doch es ist empfehlenswert, dies zeitnah zu tun, um den Überblick zu behalten und die Abrechnung für beide Seiten unkompliziert zu halten. Bei Leistungen für Unternehmen gibt es hingegen eine gesetzliche Frist von sechs Monaten für die Rechnungsstellung.

Wann stelle ich einen Beleg, Kassenbon oder eine Quittung aus?

Ein Beleg (oder Kassenbon/Quittung) muss zwingend ausgestellt werden, sobald eine Barzahlung für Ihre Leistung erfolgt ist. Und Achtung: "Barzahlung" umfasst nicht nur physisches Bargeld, sondern auch Zahlungen per Bankomat- oder Kreditkarte. Selbst wenn Sie nicht unter die strengen Regeln der Registrierkassensicherheitsverordnung (RKSV) fallen, sind Sie aufgrund des Erlasses zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht dazu verpflichtet, Belege auszustellen. Der Hauptunterschied bei Nicht-RKSV-Belegen ist, dass keine digitale Signatur aufgedruckt ist und Sie keine beim FinanzOnline angemeldete Registrierkasse benötigen. Dieser Beleg bestätigt lediglich den Empfang des Geldes und ist für Ihre Buchhaltung sowie als Nachweis für den Kunden wichtig.

Die Umsatzsteuerbefreiung für Therapeuten und Wellness-Experten

Ein besonders erfreuliches Thema für viele Therapeuten und Wellness-Anbieter in Österreich ist die Umsatzsteuerbefreiung. Grundsätzlich sind Ihre Umsätze aus Heilbehandlungen gemäß § 6 Abs. 1 Ziffer 19 des Umsatzsteuergesetzes (UStG) von der Umsatzsteuer befreit. Das bedeutet, dass Sie auf diese Leistungen keine Umsatzsteuer erheben und abführen müssen. Dies gilt für eine Vielzahl von therapeutischen Anwendungen, die der Heilung oder Linderung von Krankheiten dienen, wie beispielsweise Physiotherapie, medizinische Massagen oder Osteopathie, sofern sie im Rahmen einer Heilbehandlung erbracht werden.

Es gibt jedoch wichtige Ausnahmen und Ergänzungen zu beachten:

- Wellness-Produkte: Wenn Sie zusätzlich zum Beispiel Öle, Cremes oder andere Wellness-Produkte verkaufen, sind diese in der Regel nicht von der Umsatzsteuer befreit. Für den Verkauf dieser Produkte müssten Sie grundsätzlich Umsatzsteuer verrechnen und abführen.

- Kleinunternehmerregelung: Eine weitere Form der Umsatzsteuerbefreiung bietet die sogenannte Kleinunternehmerregelung gemäß § 6 Abs. 1 Ziffer 27 UStG. Diese besagt, dass Sie von der Umsatzsteuer befreit sind, wenn Ihr Gesamtumsatz (aus umsatzsteuerpflichtigen und -befreiten Leistungen) im Wirtschaftsjahr 35.000 Euro netto nicht übersteigt. Für viele Wellness-Praxen bietet dies eine enorme Erleichterung in der Buchhaltung. Wenn Sie unter diese Regelung fallen, müssen Sie auf Ihren Honorarnoten einen Hinweis auf die Umsatzsteuerbefreiung aufgrund der Kleinunternehmerregelung anführen (z.B. "Umsatzsteuerfrei aufgrund der Kleinunternehmerregelung"). Vergessen Sie diesen Hinweis, müssen Sie die Umsatzsteuer an das Finanzamt abführen, ohne jedoch das Recht auf Vorsteuerabzug zu haben.

Es ist entscheidend, genau zu prüfen, welche Ihrer Leistungen als "Heilbehandlung" gelten und welche nicht, um steuerliche Fehler zu vermeiden. Im Zweifel sollten Sie hierfür immer einen Steuerberater konsultieren.

Die perfekte Honorarnote: Was muss sie enthalten?

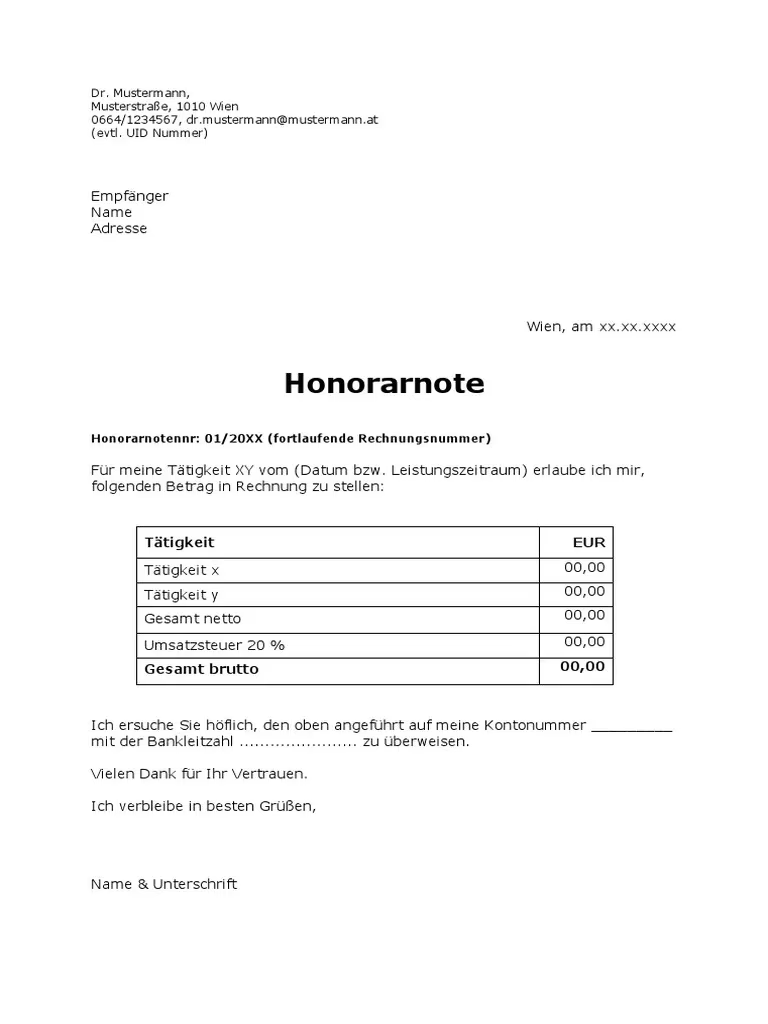

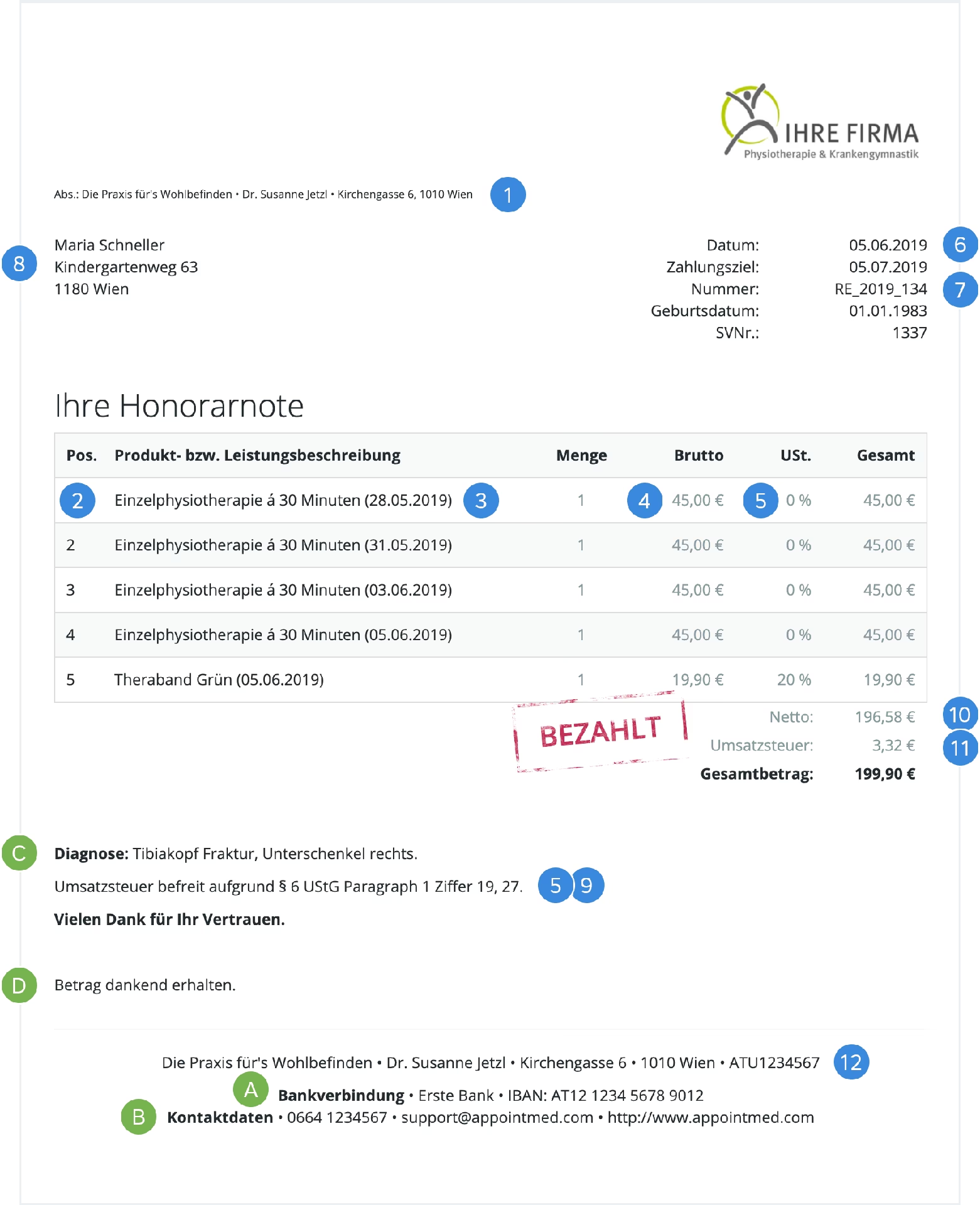

Eine korrekte Honorarnote ist nicht nur für Ihre Buchhaltung wichtig, sondern auch für Ihre Klienten, damit diese reibungslos eine Kostenerstattung bei ihrer Krankenkasse beantragen können. Hier finden Sie eine detaillierte Auflistung der Pflichtangaben, die auf keiner Honorarnote fehlen dürfen, unterschieden nach Betragshöhe:

Honorarnoten bis 400 Euro (inkl. Umsatzsteuer):

Diese sogenannten Kleinbetragsrechnungen haben etwas vereinfachte Vorschriften:

- Ihr Name und Ihre Anschrift: Als leistender Therapeut/Unternehmer.

- Menge und Art der Leistung: Eine genaue Beschreibung Ihrer Dienstleistung, z.B. "1x 60 Min. Klassische Massage" oder "1x Physiotherapie Einheit (45 Min.)".

- Datum oder Zeitraum der Leistungserbringung: Bei mehreren Behandlungen in einer Sammelhonorarnote muss jedes einzelne Behandlungsdatum aufgeführt sein.

- Das Entgelt Ihrer Leistung: Der Gesamtpreis für die erbrachte Behandlung.

- Der anzuwendende Steuersatz: In Ihrem Fall in der Regel "0%" mit dem Hinweis auf die Steuerbefreiung für Heilbehandlungen oder die Kleinunternehmerregelung.

- Ausstellungsdatum der Honorarnote: Das Datum, an dem Sie die Honorarnote erstellt haben.

Honorarnoten über 400 Euro (inkl. Umsatzsteuer):

Bei höheren Beträgen sind zusätzliche Angaben erforderlich:

- Alle oben genannten Punkte für Honorarnoten bis 400 Euro.

- Eine fortlaufende Rechnungsnummer: Jede Honorarnote muss eine eindeutige, fortlaufende Nummer haben.

- Name und Anschrift Ihres Patienten/Klienten: Diese Information ist essenziell für die Krankenkassen zur eindeutigen Zuordnung.

- Hinweis auf eine etwaige Steuerbefreiung: Dies kann die generelle Steuerbefreiung für Heilbehandlungen (§ 6 Abs. 1 Z 19 UStG) und/oder die Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG) sein.

Zusätzliche Angaben bei Umsatzsteuerpflicht (z.B. Produktverkauf über Kleinunternehmergrenze):

Sollten Sie umsatzsteuerpflichtige Leistungen erbringen (z.B. Verkauf von Produkten und die Kleinunternehmergrenze überschreiten), müssen Sie zusätzlich anführen:

- Der Betrag ohne Umsatzsteuer (Netto).

- Der auf diesen Betrag entfallende Umsatzsteuerbetrag (z.B. 20% USt).

- Ihre Umsatzsteuer-Identifikationsnummer (UID-Nummer).

Empfohlene Merkmale für Ihre Honorarnote:

Um den Prozess für Sie und Ihre Klienten noch einfacher zu gestalten, empfiehlt es sich, folgende Punkte auf Ihrer Honorarnote zu ergänzen:

- Ihre Bankverbindung: Falls die Zahlung per Überweisung erfolgen soll.

- Ihre Kontaktdaten: Für eventuelle Rückfragen (Telefonnummer, E-Mail-Adresse).

- Kurze Diagnose (optional): Einige Krankenkassen verlangen die Anführung einer kurzen Diagnose. Achten Sie hierbei auf den Datenschutz und machen Sie sensible Patientendaten unkenntlich, wenn Sie die Honorarnote an Dritte (z.B. Steuerberater) weitergeben.

- Vermerk "Betrag dankend erhalten": Wenn die Zahlung bereits erfolgt ist und Sie dies auf der Honorarnote bestätigen möchten. Dies kann Ihrem Patienten die Vorlage weiterer Zahlungsnachweise (wie Kontoauszüge) bei der Krankenkasse ersparen.

Häufig gestellte Fragen (FAQ) zur Honorarnote

Was ist der genaue Unterschied zwischen einer Rechnung und einer Honorarnote?

Wie bereits erwähnt, ist der Unterschied hauptsächlich semantischer Natur. Eine Honorarnote ist eine Art Rechnung, die traditionell von Freiberuflern wie Ärzten, Rechtsanwälten und Therapeuten verwendet wird, während "Rechnung" der allgemeinere Begriff für gewerblich Tätige ist. Rechtlich gelten für beide Dokumente dieselben Formvorschriften und Pflichtangaben gemäß Umsatzsteuergesetz.

Muss ich einen Beleg ausstellen, wenn ich bereits eine Honorarnote ausgestellt habe (und umgekehrt)?

Ja, unbedingt. Diese beiden Dokumente erfüllen unterschiedliche Funktionen und ersetzen sich gegenseitig nicht. Die Honorarnote ist für die Abrechnung der Leistung und eventuelle Kostenerstattung durch die Krankenkasse gedacht. Der Beleg hingegen ist ein Nachweis für eine erfolgte Barzahlung (inkl. Bankomat- und Kreditkartenzahlungen) und ist aufgrund der Einzelaufzeichnungspflicht und gegebenenfalls der RKSV gesetzlich vorgeschrieben. Bei Barzahlungen müssen Sie also immer beides ausstellen.

Wie lange dauert die Abrechnung einer Honorarnote? Gibt es Fristen?

Für die Abrechnung einer Honorarnote gegenüber Privatpersonen gibt es in Österreich keine gesetzlich festgelegte maximale Frist. Es ist jedoch im Interesse beider Seiten, die Abrechnung zeitnah nach Leistungserbringung durchzuführen. Dies fördert die Übersichtlichkeit und vermeidet Missverständnisse. Bei Leistungen an Unternehmen hingegen besteht eine gesetzliche Frist von sechs Monaten für die Rechnungsstellung.

Kann ich Honorarnoten und Belege digital per E-Mail versenden?

Ja, das ist uneingeschränkt erlaubt und sogar empfehlenswert. Der elektronische Versand von Honorarnoten und Belegen spart nicht nur Papier und Druckkosten, sondern ist auch umweltfreundlich und ermöglicht eine schnelle Zustellung an Ihre Klienten. Achten Sie darauf, dass die Dokumente im PDF-Format oder einem anderen fälschungssicheren Format versendet werden.

Was passiert, wenn ich wichtige Angaben auf der Honorarnote vergesse?

Fehlende Pflichtangaben können dazu führen, dass Ihre Honorarnote nicht als gültiges Dokument anerkannt wird. Dies kann für Ihre Klienten bedeuten, dass sie keine Kostenerstattung von der Krankenkasse erhalten. Für Sie als Therapeut kann dies steuerliche Nachteile haben, insbesondere wenn es um die Umsatzsteuerbefreiung geht. Wird beispielsweise der Hinweis auf die Kleinunternehmerregelung vergessen, müssen Sie die Umsatzsteuer an das Finanzamt abführen, obwohl Sie diese vom Kunden nicht eingehoben haben. Eine sorgfältige Prüfung vor dem Versand ist daher unerlässlich.

Fazit: Klarheit bringt Entspannung – auch in der Buchhaltung

Die korrekte Handhabung von Honorarnoten und Belegen mag auf den ersten Blick komplex erscheinen, doch mit dem richtigen Wissen wird sie zu einem routinierten und unkomplizierten Teil Ihres Praxisalltags. Eine präzise und gesetzeskonforme Abrechnung schafft nicht nur Vertrauen bei Ihren Klienten, sondern gibt Ihnen auch selbst die nötige Sicherheit und Gelassenheit, sich voll und ganz auf das zu konzentrieren, was Sie am besten können: Ihren Klienten zu mehr Wohlbefinden und Entspannung zu verhelfen. Sollten Sie spezifische Fragen zu Ihrer individuellen Situation oder komplexen steuerlichen Sachverhalten haben, ist es stets ratsam, die Expertise eines erfahrenen Steuerberaters in Anspruch zu nehmen. So bleiben Sie stets auf der sicheren Seite und können Ihre Praxis mit ruhigem Gewissen führen.

Wenn du andere Artikel ähnlich wie Abrechnung im Wellness: Honorarnote einfach erklärt kennenlernen möchtest, kannst du die Kategorie Wellness besuchen.