17/06/2024

Ganzkörpermassagen sind für viele ein Inbegriff von Entspannung und Wohlbefinden. Doch während wir uns auf die wohltuenden Berührungen freuen, stellt sich oft die Frage nach den Kosten – und damit verbunden auch nach der Mehrwertsteuer. Die Regelungen rund um die Umsatzsteuer auf Massagen sind komplex und haben sich in den letzten Jahren mehrfach geändert. Was für den einen eine medizinisch notwendige Behandlung ist, gilt für den anderen als reiner Luxus. Diese Unterscheidung hat erhebliche steuerliche Konsequenzen, insbesondere für die beliebte Ganzkörpermassage.

Dieser Artikel beleuchtet, warum Ihre Ganzkörpermassage in der Regel voll umsatzsteuerpflichtig ist und welche Hintergründe es dazu gibt. Wir erklären die Unterschiede zwischen steuerfreien Heilbehandlungen und umsatzsteuerpflichtigen Wellness-Leistungen und geben Ihnen einen umfassenden Überblick über die aktuelle Situation, damit Sie Ihre nächste Massage mit vollem Durchblick genießen können.

Umsatzsteuer auf Massagen: Ein dynamisches Feld

Die Besteuerung von Massagen in Deutschland war lange Zeit ein relativ unkompliziertes Thema, zumindest aus Sicht der Leistungserbringer. Physiotherapeutische Praxen konnten die meisten ihrer Leistungen als umsatzsteuerfreie Heilbehandlungen verbuchen, sofern eine ärztliche Verordnung vorlag. Umsatzsteuerpflichtige Umsätze waren eher die Ausnahme, etwa beim Verkauf von Produkten oder bei reinen Wellness-Angeboten. Doch diese Zeiten haben sich geändert. Die Finanzverwaltung hat in den letzten Jahren ihre Position sukzessive verschärft, was zu einer zunehmenden Verunsicherung bei Anbietern und einer potenziellen Verteuerung für Kunden geführt hat.

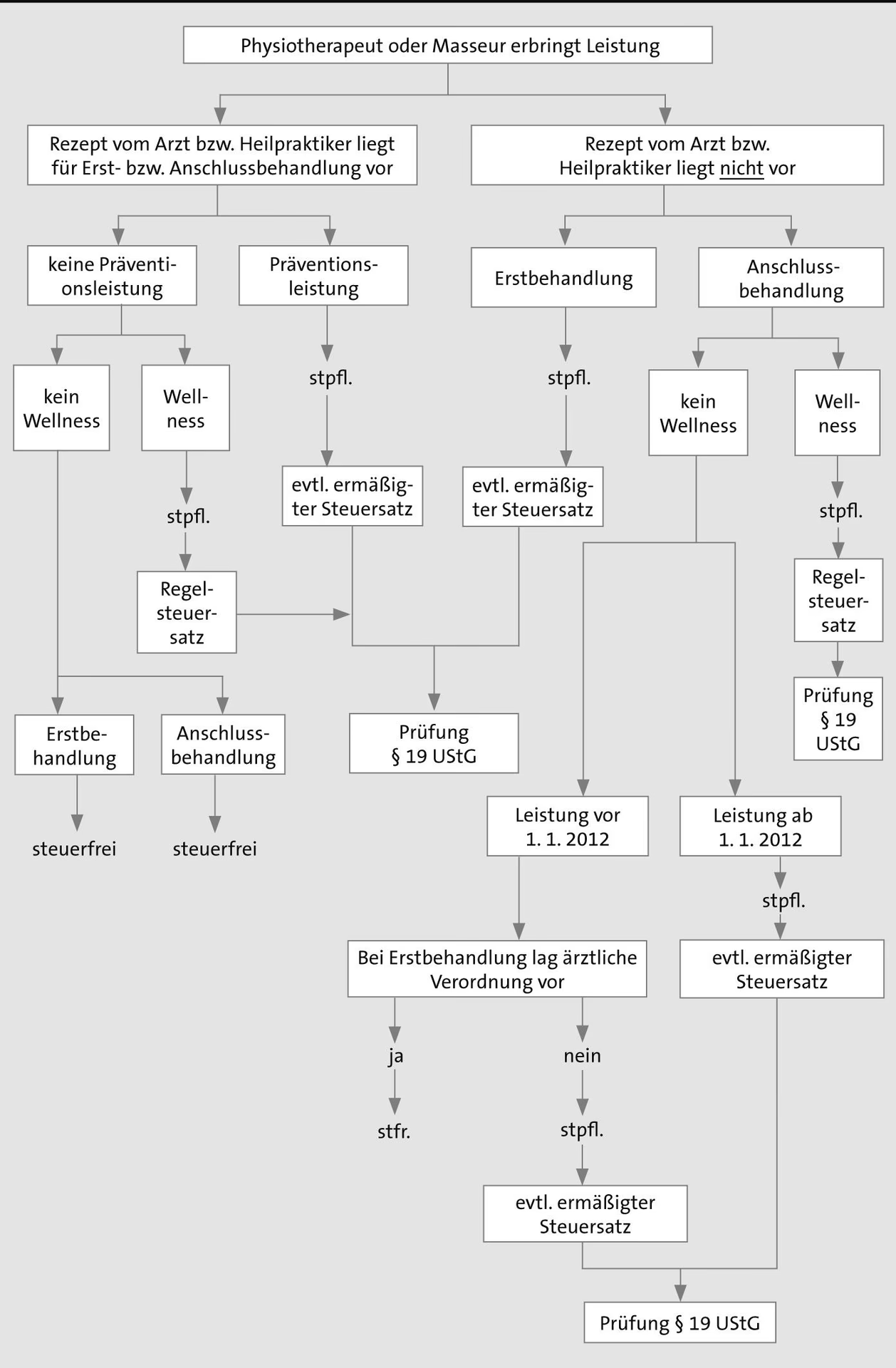

Ein Wendepunkt war das Jahr 2011, als der Grundsatz eingeführt wurde, dass alle physiotherapeutischen Leistungen ab dem 1. Januar 2012 eine Verordnung durch einen Arzt, Zahnarzt oder Heilpraktiker erfordern, um als umsatzsteuerfrei zu gelten. Liegt keine solche Verordnung vor, soll die Leistung umsatzsteuerpflichtig sein. Das betrifft auch Folgebehandlungen, die an eine vorherige verordnete Behandlung anknüpfen, aber keine neue Verordnung haben. Das entscheidende Merkmal der „Heilbehandlung“ wurde somit eng an die ärztliche Verordnung geknüpft.

Noch komplizierter wurde es ab dem 1. Juli 2015. Seitdem gilt der ermäßigte Umsatzsteuersatz von 7 Prozent nur noch für Heilmittel, die auch tatsächlich verordnungsfähig sind. Viele Therapiemaßnahmen, die zwar als Heilmittel gelten, aber nicht verordnungsfähig sind – wie beispielsweise bestimmte Formen der Magnetfeldtherapie, Fußreflexzonenmassage oder Akupunktmassage – fallen seither unter den vollen Umsatzsteuersatz von 19 Prozent. Und genau hier kommen die Ganzkörpermassagen ins Spiel.

Ganzkörpermassagen: Ein Fall für 19 Prozent Umsatzsteuer

Im Kontext dieser steuerlichen Neudefinitionen ist es wichtig zu verstehen, wie Ganzkörpermassagen von den Finanzbehörden eingestuft werden. Sie fallen ausdrücklich unter die Kategorie der „Annehmlichkeiten des Lebens“ und sind damit voll umsatzsteuerpflichtig. Das bedeutet, dass auf den Preis einer Ganzkörpermassage in der Regel der volle Umsatzsteuersatz von 19 Prozent erhoben wird.

Diese Einordnung ist entscheidend, da sie eine klare Abgrenzung zu medizinisch indizierten Behandlungen schafft. Auch wenn eine Ganzkörpermassage zweifellos zur Entspannung und zum Wohlbefinden beitragen kann, wird ihr primärer Zweck aus steuerlicher Sicht nicht als die Behandlung einer Krankheit oder Gesundheitsstörung angesehen, die eine ärztliche Verordnung rechtfertigen würde. Selbst wenn Sie das Gefühl haben, eine Ganzkörpermassage sei für Ihr allgemeines Wohlbefinden unerlässlich, sieht der Fiskus dies anders, sobald keine konkrete medizinische Indikation und Verordnung vorliegt.

Für Spa-Betreiber, Wellness-Zentren und selbstständige Masseure bedeutet dies, dass sie die Umsatzsteuer von 19 Prozent auf ihre angebotenen Ganzkörpermassagen erheben und an das Finanzamt abführen müssen. Dies wirkt sich natürlich auf die Preisgestaltung aus und kann dazu führen, dass die Preise für solche Leistungen höher ausfallen, als es ohne die Umsatzsteuer der Fall wäre.

Der feine Unterschied: 7% vs. 19% Mehrwertsteuer

Um die Komplexität der Umsatzsteuer auf Massagen besser zu verstehen, ist es hilfreich, die verschiedenen Steuersätze und ihre Anwendungsbereiche zu kennen:

- Umsatzsteuerfrei: Leistungen, die als medizinisch notwendige Heilbehandlungen im Bereich der Humanmedizin gelten und von qualifizierten Fachkräften (Ärzten, Physiotherapeuten, Heilpraktikern etc.) erbracht werden, sind umsatzsteuerfrei, wenn eine ärztliche Verordnung vorliegt. Hierunter fallen klassische Physiotherapie, Krankengymnastik oder Lymphdrainage, die vom Arzt verschrieben wurden. Der Fokus liegt hier auf der Therapie einer konkreten Krankheit oder Gesundheitsstörung.

- 7 Prozent Umsatzsteuer (ermäßigt): Dieser Satz gilt seit 1. Juli 2015 nur noch für Heilmittel, die auch verordnungsfähig sind, unabhängig davon, ob im Einzelfall eine Verordnung vorliegt. Beispiele hierfür könnten bestimmte Heilbäder sein, die der Behandlung einer Krankheit dienen und im Heilmittelkatalog aufgeführt sind. Es ist eine sehr spezifische Kategorie, die nur wenige Massagen betrifft.

- 19 Prozent Umsatzsteuer (voll): Dies ist der Regelsatz und kommt immer dann zur Anwendung, wenn eine Leistung nicht unter die umsatzsteuerfreie Heilbehandlung fällt und auch nicht den ermäßigten Satz berechtigt. Dazu gehören explizit Ganzkörpermassagen sowie andere Wellness-Behandlungen, präventive Maßnahmen ohne konkreten Krankheitsbezug oder Verordnung, und Leistungen, die als „Annehmlichkeiten des Lebens“ eingestuft werden. Auch viele therapeutische Maßnahmen, die nicht verordnungsfähig sind (z.B. bestimmte alternative Therapien), fallen in diese Kategorie.

Die Unterscheidung ist für den Verbraucher nicht immer offensichtlich, da oft ähnliche Techniken angewendet werden. Der entscheidende Punkt ist die steuerliche Klassifizierung durch die Finanzverwaltung, die sich primär am Zweck der Leistung orientiert und an der Frage, ob eine ärztliche Verordnung vorliegt oder die Leistung überhaupt verordnungsfähig ist.

Wann ist eine Massage steuerfrei? Die Herausforderung der Abgrenzung

Die Umsatzsteuerbefreiung für Heilbehandlungen ist in § 4 Nr. 14 Umsatzsteuergesetz (UStG) geregelt und orientiert sich am EU-Recht. Demnach sind „Heilbehandlungen im Bereich der Humanmedizin, die im Rahmen der Ausübung der Tätigkeit als Arzt, Zahnarzt, Heilpraktiker, Physiotherapeut … durchgeführt werden“, umsatzsteuerfrei.

Die Krux liegt in der Definition von „Heilbehandlung“. Während das Finanzamt eine ärztliche Verordnung als Beleg für den Heilcharakter einer Leistung fordert, haben Gerichte – einschließlich des Europäischen Gerichtshofs – vielfach entschieden, dass es bei der Umsatzsteuerbefreiung auf die Art der Leistung und die Qualifikation des Behandlers ankommt, nicht zwingend auf eine ärztliche Verordnung. Eine Verordnung erleichtert die Erkennung einer Heilbehandlung, insbesondere wenn Leistungen wie Massagen im Grenzbereich zwischen Heilbehandlung und Wellness liegen. Der Umkehrschluss, dass ohne Verordnung keine Heilbehandlung vorliege, ist jedoch rechtlich nicht immer haltbar.

Trotz dieser rechtlichen Nuancen und anhängigen Musterverfahren, die die Position der Finanzverwaltung in Frage stellen, bleibt die aktuelle Verwaltungspraxis bestehen: Ohne ärztliche Verordnung wird eine Leistung, die nicht explizit als Heilbehandlung anerkannt ist, in der Regel als umsatzsteuerpflichtig angesehen. Für Ganzkörpermassagen, die als Wellness-Dienstleistung eingestuft werden, ist die Lage noch eindeutiger: Sie sind grundsätzlich der vollen Umsatzsteuer unterworfen.

Tabelle: Umsatzsteuer auf Massagen im Überblick

| Art der Leistung | Ärztliche Verordnung? | Umsatzsteuersatz | Beispiele |

|---|---|---|---|

| Medizinische Heilbehandlung | Ja (notwendig für Befreiung nach Finanzverwaltung) | Umsatzsteuerfrei | Krankengymnastik, Lymphdrainage, klassische Massage auf Rezept |

| Bestimmte Heilmittel (verordnungsfähig) | Unabhängig von Verordnung (aber verordnungsfähig) | 7% (sehr selten bei Massagen) | Spezifische Heilbäder laut Heilmittelkatalog |

| Ganzkörpermassage (Wellness) | Nein (nicht relevant) | 19% | Entspannungsmassage, Aromaöl-Massage, Hot Stone Massage |

| Andere Wellness-Leistungen | Nein | 19% | Kosmetische Behandlungen, Sauna-Besuche, Personal Training |

| Primärprävention (ohne Krankheitsbezug) | Nein | 19% | Allgemeine Rückenschule ohne spezifische Beschwerden |

Diese Tabelle zeigt vereinfacht die gängige Praxis. Es ist wichtig zu beachten, dass die Abgrenzung im Einzelfall komplex sein kann und von der genauen Ausgestaltung der Leistung abhängt.

Was bedeutet das für Sie als Kunde?

Für Sie als Konsument einer Ganzkörpermassage bedeutet die Umsatzsteuerpflicht, dass der ausgewiesene Preis bereits die 19 Prozent Mehrwertsteuer enthält. Sie können diese Kosten in der Regel nicht von der Steuer absetzen, da es sich um eine private Wellness-Leistung handelt. Im Gegensatz dazu können medizinisch notwendige und ärztlich verordnete Behandlungen unter Umständen von privaten Krankenkassen oder Beihilfestellen übernommen werden, sind aber ohnehin umsatzsteuerfrei.

Es ist ratsam, sich bei Unsicherheiten direkt beim Anbieter zu erkundigen, wie die Preisgestaltung erfolgt und ob die Mehrwertsteuer bereits im Preis inbegriffen ist. Transparenz ist hier der Schlüssel.

Tipps für Spa-Betreiber und Masseure

Auch wenn dieser Artikel primär für Konsumenten gedacht ist, ein kurzer Blick auf die Anbieterseite ist hilfreich. Für Spa-Betreiber und selbstständige Masseure ist die korrekte Anwendung der Umsatzsteuer entscheidend, um finanzielle Risiken zu vermeiden. Die Kleinunternehmerregelung bietet eine Ausnahme: Wer im Vorjahr umsatzsteuerpflichtige Einnahmen von bis zu 22.000 Euro hatte und im laufenden Jahr voraussichtlich nicht über 50.000 Euro liegt, kann sich von der Umsatzsteuerpflicht befreien lassen. Solche Kleinunternehmer weisen auf ihren Rechnungen keine Mehrwertsteuer aus und dürfen diese auch nicht vom Kunden erheben. Dies kann ein Grund sein, warum manche kleinere Anbieter günstigere Preise anbieten können.

Es ist unerlässlich, alle Leistungen klar zu klassifizieren und die entsprechenden Steuersätze anzuwenden. Bei Zweifeln sollte immer ein Steuerberater konsultiert werden, um rechtlich auf der sicheren Seite zu sein und spätere Nachzahlungen zu vermeiden.

Häufig gestellte Fragen (FAQ) zur Umsatzsteuer auf Massagen

Warum ist meine Ganzkörpermassage teurer geworden?

Seit dem 1. Juli 2015 unterliegen Ganzkörpermassagen, die als „Annehmlichkeiten des Lebens“ eingestuft werden, dem vollen Umsatzsteuersatz von 19 Prozent. Zuvor gab es hier teils andere Regelungen oder Unsicherheiten. Diese steuerliche Änderung hat die Preise für viele Wellness-Massagen, darunter Ganzkörpermassagen, erhöht, da die Anbieter die Steuer an ihre Kunden weitergeben müssen.

Kann ich eine Ganzkörpermassage vom Arzt verschreiben lassen, um die Steuer zu sparen?

In der Regel nein. Eine Ganzkörpermassage wird von den Finanzbehörden als reine Wellness-Leistung und nicht als medizinisch notwendige Heilbehandlung eingestuft. Daher ist sie auch mit einer ärztlichen Verordnung nicht umsatzsteuerfrei. Eine Verordnung wäre nur relevant, wenn die Massage eine medizinische Indikation hätte und als verordnungsfähiges Heilmittel eingestuft würde, was bei einer typischen Ganzkörpermassage nicht der Fall ist.

Gilt die 19% Umsatzsteuer für alle Arten von Massagen?

Nein. Nur Massagen, die als Wellness-Leistungen oder als nicht-verordnungsfähige „Heilmittel“ eingestuft werden, unterliegen dem vollen Satz von 19%. Medizinisch notwendige Massagen, die von einem Arzt verordnet und von einem qualifizierten Physiotherapeuten oder Masseur durchgeführt werden (z.B. klassische Massagetherapie zur Schmerzlinderung bei Rückenschmerzen), sind umsatzsteuerfrei. Es kommt also auf den Zweck der Massage und die Art der Verordnung an.

Was ist die Kleinunternehmerregelung und wie beeinflusst sie den Preis?

Die Kleinunternehmerregelung ist eine steuerliche Vereinfachung für kleine Unternehmen. Wenn der Umsatz bestimmte Grenzen nicht überschreitet (aktuell 22.000 Euro im Vorjahr und voraussichtlich nicht über 50.000 Euro im laufenden Jahr), muss der Anbieter keine Umsatzsteuer auf seinen Rechnungen ausweisen und abführen. Das bedeutet, dass ein Kleinunternehmer seine Leistungen, einschließlich Massagen, ohne den Aufschlag von 19% anbieten kann, was sie potenziell günstiger macht. Achten Sie auf den Hinweis „Gemäß § 19 UStG wird keine Umsatzsteuer ausgewiesen“ auf der Rechnung.

Wie erkenne ich, ob ein Spa oder Masseur umsatzsteuerpflichtig ist?

In der Regel weisen umsatzsteuerpflichtige Betriebe die Mehrwertsteuer auf ihren Rechnungen separat aus. Wenn die Rechnung keine Mehrwertsteuer ausweist und stattdessen einen Hinweis auf die Kleinunternehmerregelung enthält, ist der Anbieter ein Kleinunternehmer und berechnet keine Umsatzsteuer. Seriöse Anbieter geben über die Umsatzsteuerpflicht ihrer Leistungen Auskunft.

Fazit: Transparenz schafft Vertrauen

Die Welt der Umsatzsteuer auf Massagen ist, wie wir gesehen haben, alles andere als einfach. Insbesondere bei Ganzkörpermassagen, die als entspannende Auszeit und „Annehmlichkeiten des Lebens“ gelten, führt kein Weg an der vollen Umsatzsteuer von 19 Prozent vorbei. Diese Regelung spiegelt die Auffassung der Finanzverwaltung wider, dass diese Leistungen primär dem Wohlbefinden und nicht der medizinischen Heilung dienen.

Für Sie als Kunde bedeutet dies, dass der Preis Ihrer Ganzkörpermassage in der Regel bereits die Mehrwertsteuer beinhaltet. Es ist wichtig, dies zu wissen, um die Preisgestaltung zu verstehen und realistische Erwartungen zu haben. Für Anbieter ist die korrekte Anwendung der Umsatzsteuervorschriften unerlässlich, um rechtlich auf der sicheren Seite zu bleiben und ihren Kunden faire und transparente Preise anbieten zu können.

Auch wenn die steuerlichen Regelungen komplex erscheinen mögen, so sorgt die klare Abgrenzung zwischen medizinischen Behandlungen und Wellness-Leistungen letztlich für mehr Klarheit. So können Sie Ihre nächste Ganzkörpermassage in vollen Zügen genießen, wissend, dass Sie nicht nur in Ihr Wohlbefinden, sondern auch in die deutsche Staatskasse investieren.

Wenn du andere Artikel ähnlich wie Ganzkörpermassagen: Mehrwertsteuer erklärt kennenlernen möchtest, kannst du die Kategorie Wellness besuchen.