19/03/2026

Massagen sind für viele Menschen ein wichtiger Bestandteil der Gesundheitsvorsorge, der Entspannung oder der Rehabilitation nach körperlichen Beschwerden. Doch wie sieht es mit der steuerlichen Behandlung dieser wohltuenden Anwendungen aus? Diese Frage beschäftigt sowohl Arbeitnehmer als auch Arbeitgeber und Privatpersonen. Ob eine Massage als steuerpflichtiger Arbeitslohn gilt, als Teil der betrieblichen Gesundheitsförderung steuerfrei bleibt oder sogar als außergewöhnliche Belastung von der Steuer abgesetzt werden kann, hängt von verschiedenen Faktoren ab. In diesem umfassenden Leitfaden beleuchten wir die komplexen Regelungen des deutschen Steuerrechts rund um Massagen und geben Ihnen klare Antworten, damit Sie Ihre Ausgaben optimal planen und geltend machen können.

Es ist entscheidend zu verstehen, dass das Finanzamt und die Sozialversicherungsträger zwischen verschiedenen Arten von Massagen und deren Zweck unterscheiden. Eine reine Entspannungsmassage, die dem allgemeinen Wohlbefinden dient, wird anders behandelt als eine ärztlich verordnete therapeutische Massage. Auch der Kontext, in dem die Massage erfolgt – ob vom Arbeitgeber bezahlt oder privat in Anspruch genommen – spielt eine wesentliche Rolle. Tauchen wir ein in die Details, um Licht ins Dunkel der steuerlichen Absetzbarkeit von Massagen zu bringen.

Sind Massagen steuerpflichtig? Die Perspektive des Arbeitgebers und Arbeitnehmers

Wenn ein Arbeitgeber seinen Mitarbeitern Massagen anbietet oder bezahlt, stellt sich unweigerlich die Frage nach der Steuerpflicht. Grundsätzlich gilt eine solche Zuwendung als sogenannte Sachzuwendung. Das bedeutet, der Arbeitnehmer erhält einen geldwerten Vorteil, der in der Regel als steuerpflichtiger Arbeitslohn und sozialversicherungspflichtiges Entgelt zu behandeln ist. Dies ist die Standardregel, die greift, wenn keine speziellen Ausnahmen vorliegen.

Eine häufig genannte Ausnahme ist die betriebliche Gesundheitsförderung (BGF). Maßnahmen zur Förderung und Erhaltung der Gesundheit sind bis zu einem jährlichen Höchstbetrag von 600 EUR pro Mitarbeiter steuer- und sozialversicherungsfrei. Dies klingt zunächst vielversprechend für Massagen am Arbeitsplatz. Hier gibt es jedoch einen wichtigen Haken: Laut Rechtsgutachten der Berufsgenossenschaften gelten Massagen am Arbeitsplatz nicht als vorbeugende Maßnahmen im Sinne der Gesundheitsförderung, wenn sie nicht auf einer spezifischen, berufsbedingten Gesundheitsbeeinträchtigung basieren. Stattdessen werden sie oft als allgemeine Wellness-Leistung oder zur Steigerung des allgemeinen Wohlbefindens angesehen. In solchen Fällen stellen sie steuerpflichtige und beitragspflichtige geldwerte Vorteile dar, die nicht unter die 600-Euro-Freigrenze fallen.

Es gibt jedoch eine weitere Möglichkeit: die Anwendung der monatlichen 50-EUR-Freigrenze (bis 2021 waren es 44 EUR). Wenn der Wert der vom Arbeitgeber gewährten Massage zusammen mit anderen Sachbezügen diesen monatlichen Betrag nicht übersteigt, kann sie unter Umständen steuer- und sozialversicherungsfrei bleiben. Dies erfordert jedoch eine genaue Prüfung aller monatlichen Sachbezüge des Arbeitnehmers.

Komplizierter wird es, wenn der Arbeitnehmer die Massage zunächst selbst bezahlt und dann vom Arbeitgeber die Kosten erstattet bekommt. In diesem Fall handelt es sich in jedem Fall um eine steuer- und beitragspflichtige Geldleistung. Eine Kostenerstattung in bar oder per Überweisung wird vom Finanzamt immer als Lohnbestandteil gewertet, da es sich nicht um eine Sachzuwendung handelt.

Betriebliche Gesundheitsförderung (BGF) für Massagen: Wann ist sie steuerfrei?

Die betriebliche Gesundheitsförderung bietet eine Möglichkeit, Massagen steuerfrei anzubieten, aber die Bedingungen sind streng. Das deutsche Gesetz definiert eine Massage als manuelle, mechanische oder physische Behandlung des Körpers, die Beschwerden lindern und die Rehabilitation fördern soll. Dies ist der erste Anhaltspunkt für die steuerliche Anerkennung im Rahmen der BGF: Die Massage muss dem Erhalt oder der Wiederherstellung der Gesundheit der Mitarbeiter dienen. Sie darf kein reines „Wellness-Benefit“ sein.

Konkret wird eine Massage von der Gesundheitsförderung gedeckt, wenn:

- Deine Mitarbeiter aufgrund der Ausübung ihres Berufs körperlichen Belastungen oder einer berufsbedingten Beeinträchtigung der Gesundheit ausgesetzt sind. Dies betrifft beispielsweise Büroangestellte mit Rückenproblemen oder Bauarbeiter mit Gelenkbeschwerden.

- Ein einzelner Mitarbeiter aufgrund einer Beeinträchtigung rehabilitiert werden soll.

Wichtig ist hier die Abgrenzung: Eine Massage ist demnach kein Wellness! Richtet sie sich nicht direkt an die Gesundheit des Arbeitnehmers im Kontext seiner beruflichen Tätigkeit, dient sie lediglich der Förderung des allgemeinen Wohlbefindens und muss als Sachbezug abgerechnet werden. Solche Massagen liegen überwiegend im eigenbetrieblichen Interesse des Arbeitgebers, die Attraktivität des Unternehmens zu steigern, sind aber nicht steuerbegünstigt im Rahmen der BGF.

Ein weiterer entscheidender Punkt ist die Qualifikation der Person, die die Massage durchführt. Um Massagen im Rahmen der BGF verrechnen zu dürfen, braucht der Masseur eine staatlich anerkannte Ausbildung und Qualifikation. Ein Heilpraktiker ohne spezifische Masseurausbildung kann hier Probleme verursachen, da seine Leistungen möglicherweise nicht als anerkannte Gesundheitsförderung gelten. Die Kosten für die Massage müssen zudem in einem angemessenen Rahmen liegen; überteuerte Leistungen können zur Aberkennung der steuerlichen Vorteile führen.

Es ist zu beachten, dass die genauen gesetzlichen Regelungen für die Gesundheitsförderung vom Arbeitgeber für eine Massage von Bundesland zu Bundesland variieren können. Bei Unsicherheiten ist es ratsam, die Beratung eines Experten, beispielsweise eines Steuerberaters, einzuholen, um auf der sicheren Seite zu sein.

| Situation | Steuerliche Behandlung | Anmerkungen |

|---|---|---|

| Massage vom Arbeitgeber ohne BGF-Bezug | Grundsätzlich steuerpflichtige Sachzuwendung | Gilt als Arbeitslohn, wenn kein spezifischer Gesundheitszweck im Arbeitskontext |

| Im Rahmen der Betrieblichen Gesundheitsförderung (BGF) | Steuer- und sozialversicherungsfrei (bis 600 EUR/Jahr) | Nur unter strengen Bedingungen: muss berufsbedingt sein, Masseur qualifiziert, kein reines Wellness; laut Berufsgenossenschaften sind allgemeine Massagen am Arbeitsplatz nicht präventiv. |

| Anwendung der monatlichen 50-EUR-Freigrenze | Kann steuer- und sozialversicherungsfrei sein | Wenn der Wert aller Sachbezüge den Monatsbetrag nicht übersteigt und die Massage als Sachbezug gewährt wird. |

| Arbeitnehmer zahlt, Arbeitgeber erstattet | Immer steuer- und beitragspflichtige Geldleistung | Gilt als Lohnbestandteil, da es sich um eine Geldleistung handelt. |

Kann man eine Massage von der Steuer absetzen? (Als Privatperson)

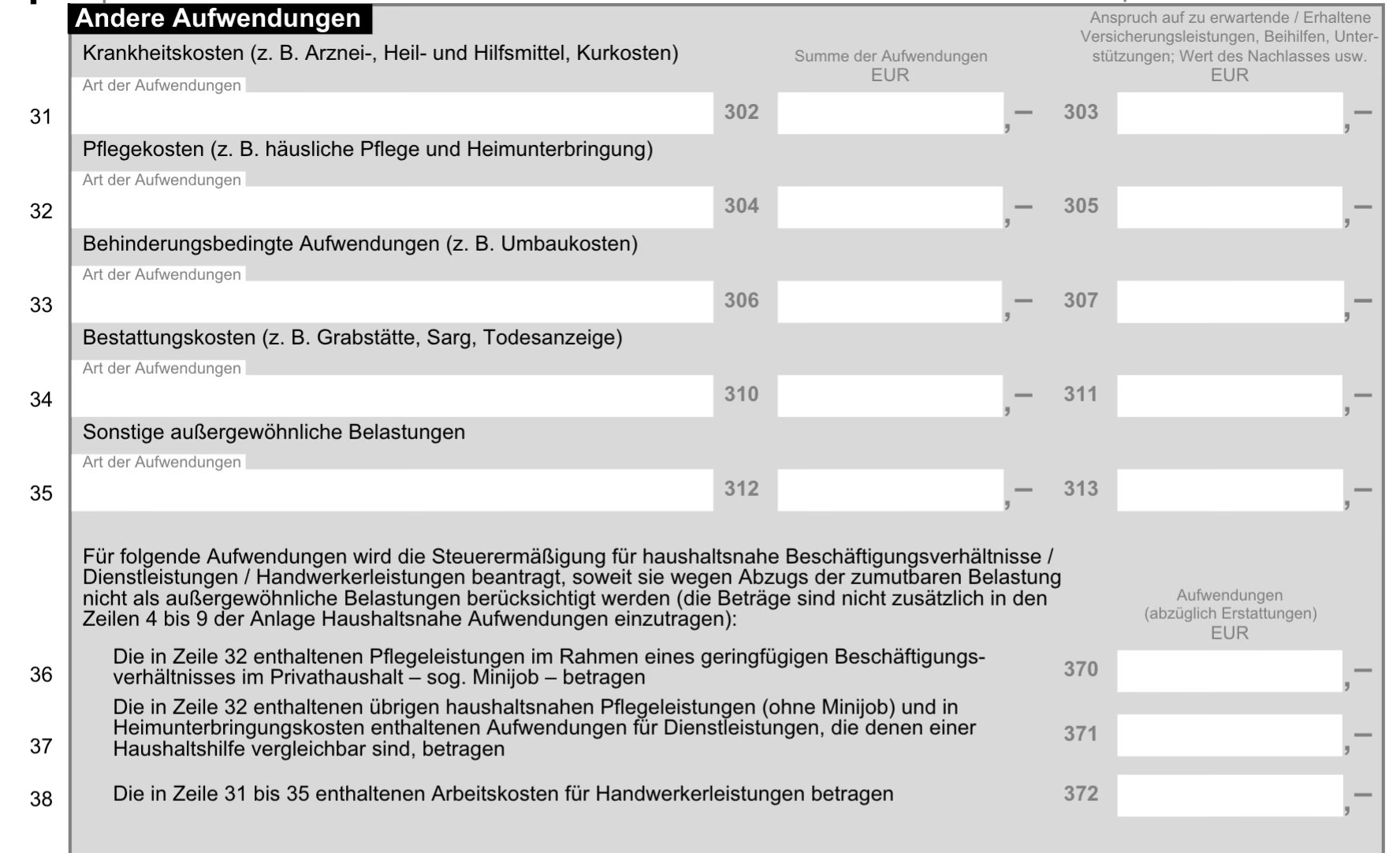

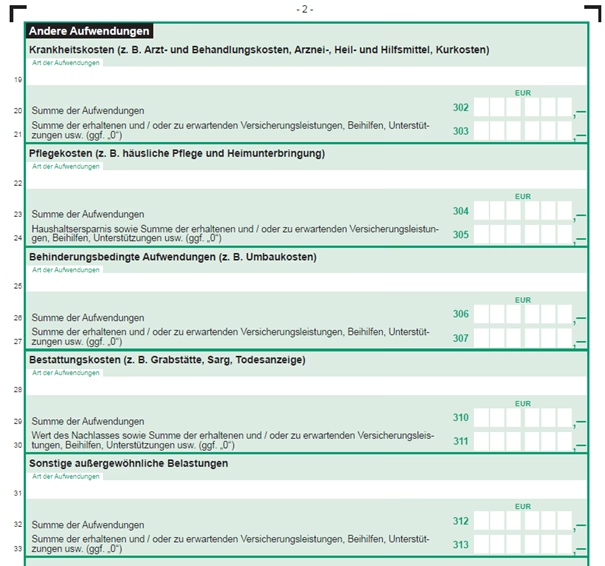

Neben der Behandlung im Arbeitsverhältnis stellt sich für viele Privatpersonen die Frage, ob sie die Kosten für Massagen von ihrer Steuer absetzen können. Hier kommen die sogenannten „außergewöhnlichen Belastungen“ ins Spiel. Krankheitskosten, die Sie selbst tragen müssen und die über eine zumutbare Eigenbelastung hinausgehen, können unter bestimmten Voraussetzungen steuerlich geltend gemacht werden.

Jeder, der Krankheitskosten nachweisen kann, darf diese in der Steuererklärung angeben. Dies gilt für Ausgaben für die eigene Krankheit, die des Ehepartners oder für ein Kind, für das Sie Anspruch auf Kindergeld haben. Wichtig ist dabei der Zeitpunkt, zu dem Sie die Rechnung bezahlt haben, nicht der Zeitpunkt der Fälligkeit. Für den Nachweis benötigen Sie in der Regel eine Quittung oder eine Rechnung. In vielen Fällen ist zusätzlich ein ärztliches Attest oder eine ärztliche Verordnung erforderlich, um die medizinische Notwendigkeit zu belegen.

Eine wichtige Ausnahme bilden krankheitsbedingte Ausgaben, die im Zusammenhang mit einem Wegeunfall, einem Arbeitsunfall oder einer Berufskrankheit entstehen. Diese Kosten sollten Sie nicht als außergewöhnliche Belastungen, sondern als Werbungskosten oder Betriebsausgaben angeben. Der Vorteil dabei ist, dass in diesem Fall keine zumutbare Belastung angerechnet wird, was bedeutet, dass die Kosten in voller Höhe berücksichtigt werden können.

Was sind medizinische Heilmittel?

Damit eine Massage als außergewöhnliche Belastung absetzbar ist, muss sie als medizinisches Heilmittel gelten. Heilmittel oder auch Heilmethoden sollen dazu dienen, Krankheiten zu heilen oder eine Verschlimmerung der Symptome zu verhindern. Unter einem Heilmittel versteht man in der Regel Therapien und Anwendungen wie:

- Massagen (wenn medizinisch verordnet)

- Physiotherapie oder Krankengymnastik

- Logopädische Maßnahmen

- Ergotherapie

Entscheidend ist hier die medizinische Verordnung. Eine Massage, die Sie aus reinem Wohlbefinden oder zur Entspannung in Anspruch nehmen, ohne dass eine ärztliche Notwendigkeit besteht, ist nicht als Heilmittel im steuerlichen Sinne anzusehen und somit nicht absetzbar. Die Verordnung sollte idealerweise vor Beginn der ersten Behandlung durch einen Arzt erfolgen, um spätere Probleme mit dem Finanzamt zu vermeiden.

Welche Krankheitskosten kann man als außergewöhnliche Belastungen absetzen?

Krankheitskosten können unbegrenzt als außergewöhnliche Belastungen in der Steuererklärung abgesetzt werden. Das Finanzamt zieht jedoch eine „zumutbare Eigenbelastung“ ab. Diese liegt je nach Einkommen, Familienstand und Kinderzahl zwischen 1 % und 7 % des Jahreseinkommens. Nur die Kosten, die diesen individuellen Schwellenwert übersteigen, wirken sich steuermindernd aus. Erstattungen durch Krankenkassen oder private Versicherungen müssen selbstverständlich von den Gesamtausgaben abgezogen werden.

Zu den absetzbaren Krankheitskosten zählen unter anderem:

- Ärztliche Behandlungen und Arztbesuche

- Heilbäder und Kuren (wenn medizinisch verordnet)

- Krankengymnastik und Physiotherapie

- Pflegeleistungen (häusliche Pflege, Pflegeheim)

- Behandlungen bei Heilpraktikern oder Homöopathen (unter bestimmten Voraussetzungen)

- Medikamente und Zuzahlungen in der Apotheke (mit Rezept)

- Medizinische Hilfsmittel (z.B. Brillen, Hörgeräte, Prothesen)

- Krankenhausaufenthalte

- Fahrtkosten zu Arzt, Krankenhaus, Krankengymnastik etc.:

- Öffentliche Verkehrsmittel: Die tatsächlichen Kosten können abgesetzt werden (Fahrkarten aufbewahren).

- Eigenes Auto: Eine Pauschale von 0,30 Euro pro Kilometer kann angesetzt werden. - Kosten für Zahnersatz oder kieferorthopädische Behandlungen

Nicht absetzbar sind hingegen Ausgaben für Krankenbesuche (durch Dritte) oder rein vorbeugende Maßnahmen wie Diäten zur Gewichtsreduktion oder Massagen, die ausschließlich der Entspannung dienen und keine medizinische Notwendigkeit haben.

Bonusprogramme und Erstattungen von Krankenkassen

Viele gesetzliche Krankenkassen bieten Bonusprogramme nach § 65a SGB V für gesundheitsbewusstes Verhalten an, zum Beispiel Prämien für Vorsorgeuntersuchungen, Impfungen oder sportliche Aktivitäten. Diese Bonuszahlungen mindern den Sonderausgabenabzug für Krankenversicherungsbeiträge nicht, da sie keine Beitragsrückerstattungen darstellen (dies wurde durch Urteile des Bundesfinanzhofs, z.B. X R 17/15 und X R 16/18, bestätigt). Boni für familienversicherte Mitglieder werden dem Hauptversicherten zugerechnet.

Eine Abgrenzung ist jedoch wichtig: Beitragsrückerstattungen nach § 53 SGB V, beispielsweise Prämien für die Teilnahme an einer hausarztzentrierten Versorgung oder Wahltarifen, mindern hingegen den Sonderausgabenabzug für Krankenversicherungsbeiträge. Bonuszahlungen für Maßnahmen außerhalb des Basiskrankenversicherungsschutzes, wie Osteopathie oder Mitgliedschaften in Fitnessstudios, gelten ebenfalls nicht als Beitragsrückerstattungen und mindern den Sonderausgabenabzug somit nicht.

Für private Krankenversicherungen gilt eine andere Regelung: Bonuszahlungen von privaten Krankenversicherungen zur Förderung kostenbewussten Verhaltens mindern den Sonderausgabenabzug, wenn sie unabhängig von entstandenem finanziellen Aufwand gezahlt werden. Es ist daher ratsam, den Steuerbescheid genau zu prüfen, da Krankenkassen Bonusprogramme manchmal nicht korrekt melden.

| Art der Zahlung/Leistung | Steuerliche Auswirkung auf Sonderausgabenabzug | Details und Beispiele |

|---|---|---|

| Bonusprogramme (§ 65a SGB V) | Mindert den Sonderausgabenabzug NICHT | Für gesundheitsbewusstes Verhalten (Vorsorge, Impfungen, Sport); Bonuszahlungen bis 150 EUR/Person mindern nicht, darüberliegende Beträge schon. |

| Beitragsrückerstattungen (§ 53 SGB V) | Mindert den Sonderausgabenabzug | Für die Teilnahme an hausarztzentrierter Versorgung oder Wahltarifen. |

| Boni für Maßnahmen außerhalb Basisschutzes | Mindert den Sonderausgabenabzug NICHT | Z.B. für Osteopathie, Mitgliedschaften in Fitnessstudios (sofern nicht direkter Ersatz für Kassenleistung). |

| Bonuszahlungen Private Krankenversicherung | Mindert den Sonderausgabenabzug | Wenn unabhängig von tatsächlich entstandenen Kosten gezahlt. |

Wichtige Tipps für Ihre Steuererklärung

- Belege aufbewahren: Sammeln Sie alle Quittungen, Rechnungen und Zahlungsnachweise für Massagen und andere Krankheitskosten. Ohne diese Belege kann das Finanzamt Ihre Ausgaben nicht anerkennen.

- Ärztliche Verordnung einholen: Für die Absetzbarkeit von Massagen als außergewöhnliche Belastung ist eine ärztliche Verordnung unerlässlich. Diese sollte idealerweise vor Beginn der Behandlung ausgestellt werden. Achten Sie darauf, dass die Verordnung die medizinische Notwendigkeit klar begründet.

- Qualifikation des Behandlers prüfen: Stellen Sie sicher, dass die Person, die die Massage durchführt, über die notwendige staatlich anerkannte Ausbildung und Qualifikation verfügt, insbesondere wenn es um die betriebliche Gesundheitsförderung geht.

- Expertenrat bei Unsicherheiten: Das Steuerrecht ist komplex. Wenn Sie unsicher sind, ob Ihre Massagen oder andere Gesundheitsleistungen absetzbar sind, suchen Sie den Rat eines Steuerberaters. Dieser kann Ihnen helfen, alle Möglichkeiten auszuschöpfen und Fehler zu vermeiden.

- Steuerbescheid prüfen: Kontrollieren Sie genau, ob das Finanzamt alle Ihre angegebenen Krankheitskosten korrekt berücksichtigt hat, insbesondere im Hinblick auf die zumutbare Belastung und Bonusprogramme der Krankenkassen.

Häufig gestellte Fragen (FAQ)

F: Sind reine Entspannungsmassagen von der Steuer absetzbar?

A: Nein, reine Entspannungsmassagen sind in der Regel nicht von der Steuer absetzbar. Sie gelten als vorbeugende Maßnahmen oder zur Förderung des allgemeinen Wohlbefindens und nicht als medizinisch notwendige Heilbehandlungen im Sinne des Steuerrechts. Nur wenn eine medizinische Notwendigkeit vorliegt und dies durch eine ärztliche Verordnung belegt werden kann, sind die Kosten potenziell absetzbar.

F: Muss mein Masseur staatlich anerkannt sein, damit die Kosten absetzbar sind?

A: Ja, insbesondere im Rahmen der betrieblichen Gesundheitsförderung (BGF) muss der Masseur eine staatlich anerkannte Ausbildung und Qualifikation besitzen. Auch bei der Absetzbarkeit als außergewöhnliche Belastung ist impliziert, dass es sich um eine medizinisch qualifizierte Behandlung handelt. Ein Heilpraktiker ohne spezifische Masseurausbildung kann hier je nach Einzelfall problematisch sein.

F: Was ist die „zumutbare Belastung“ bei außergewöhnlichen Belastungen?

A: Die zumutbare Belastung ist ein Prozentsatz Ihres gesamten Jahreseinkommens, den Sie selbst an Krankheitskosten tragen müssen, bevor das Finanzamt die Kosten als außergewöhnliche Belastung anerkennt. Dieser Prozentsatz liegt je nach Einkommen, Familienstand und Kinderzahl zwischen 1 % und 7 %. Nur die Kosten, die diesen individuellen Schwellenwert übersteigen, können steuermindernd geltend gemacht werden.

F: Kann ich Fahrtkosten zu Massagen absetzen?

A: Ja, Fahrtkosten zu medizinisch verordneten Massagen können als Krankheitskosten abgesetzt werden. Sie können entweder die tatsächlichen Kosten für öffentliche Verkehrsmittel (Belege aufbewahren) oder eine Pauschale von 0,30 Euro pro Kilometer für die Nutzung des eigenen Autos geltend machen.

F: Was passiert, wenn mein Arbeitgeber eine Massage für mich bezahlt?

A: Grundsätzlich gilt dies als steuerpflichtiger Arbeitslohn (Sachzuwendung). Eine Ausnahme kann die steuerfreie betriebliche Gesundheitsförderung sein, aber nur wenn die Massage spezifischen, berufsbedingten Gesundheitszwecken dient, der Masseur qualifiziert ist und die Kosten angemessen sind. Reine „Wellness“-Massagen, die vom Arbeitgeber bezahlt werden, sind immer steuerpflichtig.

F: Kann ich eine Massage absetzen, die ich im Urlaub bekommen habe?

A: Eine Massage, die Sie im Urlaub erhalten haben, ist in der Regel nicht absetzbar, es sei denn, sie wurde im Rahmen einer medizinisch verordneten Kur durchgeführt und erfüllt alle Voraussetzungen für die Absetzbarkeit von Kurkosten als außergewöhnliche Belastung. Eine reine Wellness-Massage im Hotel ist nicht absetzbar.

Fazit: Massagen und Steuern – Komplexität mit klaren Regeln

Die steuerliche Behandlung von Massagen ist vielschichtig und hängt stark vom jeweiligen Kontext und Zweck ab. Während Massagen, die der reinen Entspannung oder dem allgemeinen Wohlbefinden dienen, in der Regel nicht steuerlich absetzbar sind, gibt es durchaus Möglichkeiten, medizinisch notwendige Massagen oder solche im Rahmen einer anerkannten betrieblichen Gesundheitsförderung geltend zu machen.

Für Arbeitgeber bietet die Betriebliche Gesundheitsförderung bis zu einem gewissen Grad steuerfreie Optionen, sofern die strengen Voraussetzungen – insbesondere die Verknüpfung mit berufsbedingten Belastungen und die Qualifikation des Masseurs – erfüllt sind. Reine „Wellness“-Angebote an die Belegschaft bleiben hingegen steuerpflichtige Sachzuwendungen.

Als Privatperson können die Kosten für Massagen als außergewöhnliche Belastungen in der Steuererklärung berücksichtigt werden, wenn sie ärztlich verordnet sind und als medizinisch notwendiges Heilmittel dienen. Hierbei ist jedoch die individuelle zumutbare Belastung zu beachten, die den tatsächlich absetzbaren Betrag mindert.

Der Schlüssel zur erfolgreichen Geltendmachung liegt in der sorgfältigen Dokumentation und der Einhaltung der gesetzlichen Vorgaben. Sammeln Sie alle Belege, sorgen Sie für ärztliche Verordnungen und scheuen Sie sich nicht, bei Unsicherheiten professionellen Rat einzuholen. So können Sie sicherstellen, dass Sie die steuerlichen Vorteile rund um Massagen optimal nutzen und Ihre Gesundheitsausgaben korrekt in Ihrer Steuererklärung abbilden.

Wenn du andere Artikel ähnlich wie Massagen & Steuern: Ihr umfassender Leitfaden kennenlernen möchtest, kannst du die Kategorie Wellness besuchen.