09/07/2025

Die Welt der Gesundheitsdienstleistungen ist vielfältig und komplex, insbesondere wenn es um die steuerliche Behandlung von Leistungen geht. Für Physiotherapeuten, Masseure und andere Anbieter von Heilbehandlungen ist die Frage nach der Umsatzsteuerpflicht von entscheidender Bedeutung. Während viele therapeutische Leistungen grundsätzlich von der Umsatzsteuer befreit sind, gibt es doch Fallstricke, insbesondere bei sogenannten Selbstzahlerleistungen oder ergänzenden Angeboten. Das Finanzgericht Düsseldorf hat hierzu mit einem wegweisenden Urteil vom 16. April 2021 (1 K 2249/17 U) für mehr Klarheit gesorgt – aber auch für neue Herausforderungen in der Praxis. Dieser Artikel beleuchtet die aktuellen Regelungen und gibt Ihnen einen umfassenden Überblick, damit Sie Ihre Leistungen korrekt abrechnen können.

- Was bedeutet Umsatzsteuerfreiheit im Gesundheitswesen?

- Der Sonderfall: Physiotherapeutische Leistungen an Selbstzahler

- Herausforderungen für Physiotherapeuten in der Praxis

- Wann fallen Leistungen unter die Umsatzsteuerpflicht?

- Umsatzsteuerfreiheit vs. Umsatzsteuerpflicht: Ein Überblick

- Die Kleinunternehmerregelung: Eine wichtige Grenze

- Fazit und Handlungsempfehlungen für Physiotherapiepraxen

- Häufig gestellte Fragen (FAQ)

Was bedeutet Umsatzsteuerfreiheit im Gesundheitswesen?

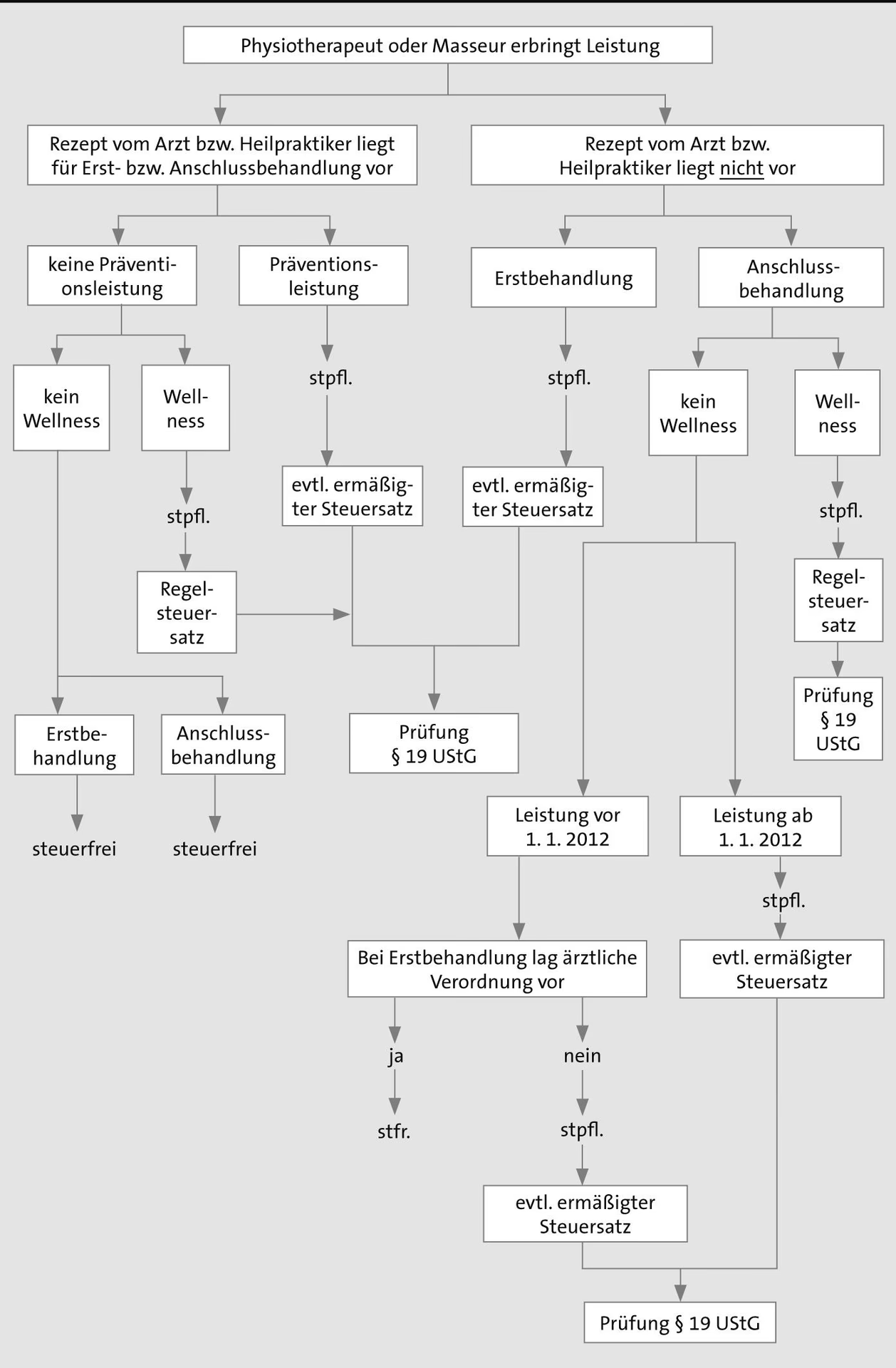

Grundsätzlich sind Heilbehandlungen im Bereich der Humanmedizin von der Umsatzsteuer befreit. Diese Regelung ist in § 4 Nr. 14 des Umsatzsteuergesetzes (UStG) verankert. Der Sinn und Zweck dieser Befreiung liegt darin, die Gesundheitsversorgung der Bevölkerung nicht durch zusätzliche Steuern zu verteuern. Damit eine Leistung als umsatzsteuerfreie Heilbehandlung gilt, muss sie einem therapeutischen Zweck dienen. Der Nachweis dieses therapeutischen Zwecks ist dabei von zentraler Bedeutung. In den meisten Fällen erfolgt dieser Nachweis durch eine ärztliche Verordnung, also ein Rezept, das der Patient von seinem Arzt erhält. Dies ist der Idealfall und schafft klare Verhältnisse für den Leistungserbringer. Doch was geschieht, wenn eine solche Verordnung fehlt oder die Behandlung über den verordneten Rahmen hinausgeht?

Der Sonderfall: Physiotherapeutische Leistungen an Selbstzahler

Ein häufiger Fall in der Praxis sind Patienten, die ihre Therapien nach Abschluss einer ärztlich verordneten Behandlung auf eigene Kosten fortsetzen möchten. Diese sogenannten Selbstzahler stellen Physiotherapeuten oft vor die Frage, ob diese fortgesetzten Leistungen ebenfalls umsatzsteuerfrei sind. Das Finanzgericht Düsseldorf hat sich genau mit dieser Problematik auseinandergesetzt und eine wichtige Entscheidung getroffen. Das Gericht urteilte, dass auch Leistungen an Selbstzahler als steuerfreie Heilbehandlungen im Bereich der Humanmedizin gelten können, allerdings nur unter sehr spezifischen Voraussetzungen. Diese „Anschlussbehandlungen“ ohne direkte ärztliche Folgeverordnung können steuerfrei sein, wenn der therapeutische Zweck zweifelsfrei nachgewiesen wird.

Die Rolle der ärztlichen Verordnung: Nachweis des therapeutischen Zwecks

Der Nachweis des therapeutischen Zwecks bei Selbstzahlerleistungen ist der Knackpunkt. Das FG Düsseldorf hat hierfür klare Kriterien definiert, die unbedingt beachtet werden müssen. Eine Anschlussbehandlung ist demnach dann umsatzsteuerfrei, wenn:

Bereits vor der Anschlussbehandlung eine ärztliche Verordnung für dieselbe Erkrankung vorlag.

Spätestens nach Ablauf eines Jahres (idealerweise jedoch im nächsten Quartal) nach der nicht ärztlich verordneten Physiotherapie eine erneute ärztliche Verordnung für dieselbe chronische Erkrankung vorgelegt wird.

Diese Regelung soll sicherstellen, dass auch fortgesetzte Behandlungen, die medizinisch notwendig sind, nicht unnötig verteuert werden. Es unterstreicht die Bedeutung der medizinischen Indikation, auch wenn die direkte Verordnung für die fortgesetzte Behandlung fehlt. Physiotherapeuten müssen also einen klaren Zusammenhang zur ursprünglichen, ärztlich verordneten Behandlung herstellen können und auf die Mitwirkung ihrer Patienten angewiesen sein, um die Umsatzsteuerfreiheit zu gewährleisten. Dies erfordert eine sorgfältige Dokumentation in der Patientenakte, die festhält, dass die Anschlussbehandlung medizinisch notwendig war und auf der ursprünglichen Diagnose basiert.

Herausforderungen für Physiotherapeuten in der Praxis

Die vom Finanzgericht Düsseldorf geschaffene Regelung bringt zwar Klarheit, aber auch erhebliche praktische Herausforderungen mit sich. Der Physiotherapeut ist darauf angewiesen, dass der Patient die erforderliche Folgeverordnung fristgerecht vorlegt. Was passiert, wenn der Patient dies nicht tut? In diesem Fall muss die ursprünglich als umsatzsteuerfrei behandelte Leistung nachträglich der Umsatzsteuer unterworfen werden. Das bedeutet, der Therapeut muss die Umsatzsteuer aus dem bereits erhaltenen Entgelt herausrechnen und an das Finanzamt abführen. Dies kann zu einer unerwünschten Reduzierung des Deckungsbeitrags führen, wenn diese Eventualität nicht von vornherein in der Preiskalkulation berücksichtigt wurde.

Es ist daher unerlässlich, klare Vereinbarungen mit den Patienten zu treffen und diese über die Notwendigkeit der Folgeverordnung aufzuklären. Eine gute Kommunikation und eine sorgfältige Dokumentation sind hier das A und O. Physiotherapeuten sollten in ihren Patientenakten nicht nur die medizinische Notwendigkeit der Anschlussbehandlung festhalten, sondern auch den Status der Verordnung und eventuelle Fristen für deren Nachreichung. Nur so kann im Falle einer Betriebsprüfung die korrekte steuerliche Behandlung nachgewiesen werden.

Wann fallen Leistungen unter die Umsatzsteuerpflicht?

Neben den klar definierten Heilbehandlungen gibt es zahlreiche Leistungen in der Physiotherapie und im Gesundheitsbereich, die nicht unter die Umsatzsteuerbefreiung fallen. Dies betrifft insbesondere Angebote, die primär der „Verbesserung des allgemeinen Gesundheitszustands und dem Wohlbefinden“ dienen und nicht direkt auf eine spezifische medizinische Indikation abzielen. Beispiele hierfür sind:

Folgebehandlungen ohne ärztliche Verordnung, wenn die oben genannten Voraussetzungen für die Steuerfreiheit nicht erfüllt sind.

Kurse zur allgemeinen Gesundheitsförderung (z.B. Rückenschulen ohne spezifische Diagnose, Präventionskurse, die nicht zertifiziert sind und von Krankenkassen bezuschusst werden).

Gerätetraining, das nicht Teil einer therapeutischen Maßnahme ist, sondern rein dem Fitnesszweck dient.

Massagen, die nicht auf ärztliche Verordnung erfolgen und keinen therapeutischen Zweck nachweisen können (reine Wellness-Massagen).

Bestimmte zertifizierte Kurse oder Rehasport, die nicht im Zusammenhang mit einer steuerfreien Heilbehandlung stehen.

Zusätzliche Gerätetrainingsmöglichkeiten, die über den therapeutischen Bedarf hinausgehen.

Für diese umsatzsteuerpflichtigen Leistungen gelten unterschiedliche Steuersätze:

Ist die Leistung grundsätzlich verordnungsfähig, aber es fehlt lediglich die ärztliche Verordnung, dann ist der ermäßigte Steuersatz von 7 Prozent anzuwenden.

Handelt es sich um Leistungen, die von vornherein nicht verordnungsfähig sind und primär dem Wohlbefinden dienen (z.B. eine reine Wellness-Massage), dann gilt der Regelsteuersatz von 19 Prozent.

Im Gegensatz zu einem in einer Praxis arbeitenden Masseur ist eine Zulassung für die mobile Massage allerdings nicht verbindlich. Lediglich für die Berufsbezeichnung und die Dienstleistung sind gesetzliche Regelungen zu beachten, wie 2008 das Landgericht Kiel und 2009 das Oberlandesgericht Schleswig Holstein entschieden.

Das Gericht hat auch entschieden, dass gesondert in Rechnung gestellte Nebenleistungen (wie Kinesio-Taping, Wärme- und Kältetherapie, Extensionsbehandlung) nicht automatisch umsatzsteuerfrei sind, nur weil sie im Zusammenhang mit einer steuerfreien Heilbehandlung stehen. Sie müssen als „unselbständige Nebenleistungen“ der Hauptleistung dienen, um deren Schicksal zu teilen. Sind sie als optionale Leistungen zu verstehen, die auch separat in Anspruch genommen werden könnten, unterliegen sie der Umsatzsteuer.

Umsatzsteuerfreiheit vs. Umsatzsteuerpflicht: Ein Überblick

Um die Unterscheidung zu verdeutlichen, hier eine vergleichende Tabelle:

| Kriterium | Umsatzsteuerfreie Leistung | Umsatzsteuerpflichtige Leistung |

|---|---|---|

| Zweck | Heilbehandlung, therapeutisch notwendig | Verbesserung des allg. Gesundheitszustands, Wohlbefinden, Fitness |

| Nachweis | Ärztliche Verordnung (Regelfall) ODER Nachweis des therapeutischen Zwecks bei Anschlussbehandlungen (FG Düsseldorf Kriterien) | Kein Nachweis des therapeutischen Zwecks ODER Keine ärztliche Verordnung und keine Erfüllung der FG Düsseldorf Kriterien |

| Beispiele | Physiotherapie auf Rezept, Anschlussbehandlung bei chron. Erkrankung mit späterer Folgeverordnung | Wellness-Massage, Reines Gerätetraining, Präventionskurse ohne med. Notwendigkeit, Optionales Kinesio-Taping |

| Umsatzsteuersatz | 0% (befreit) | 7% (wenn grundsätzlich verordnungsfähig, aber ohne Rezept) ODER 19% (wenn nicht verordnungsfähig und nicht therapeutisch) |

| Auswirkungen | Keine Umsatzsteuer abzuführen | Umsatzsteuer abzuführen, beeinflusst Kleinunternehmerregelung |

Die Kleinunternehmerregelung: Eine wichtige Grenze

Für viele kleinere Physiotherapiepraxen und selbstständige Therapeuten ist die Kleinunternehmerregelung gemäß § 19 UStG von großer Bedeutung. Diese Regelung besagt, dass keine Umsatzsteuer an das Finanzamt abgeführt werden muss, wenn die Gesamtumsätze (ohne die steuerfreien Leistungen aus Heilbehandlungen) im vorangegangenen Kalenderjahr nicht mehr als 22.000 Euro betragen haben und im laufenden Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen werden. Das bedeutet: Nur die umsatzsteuerpflichtigen Leistungen zählen für diese Grenze.

Die nachträgliche Zuordnung von Leistungen an Selbstzahler zu den umsatzsteuerpflichtigen Umsätzen (weil keine Folgeverordnung eingereicht wurde) kann dazu führen, dass diese Freigrenze plötzlich überschritten wird. Dies hätte zur Folge, dass der Physiotherapeut im Folgejahr umsatzsteuerpflichtig wird und für alle dann erbrachten umsatzsteuerpflichtigen Leistungen Umsatzsteuer ausweisen und abführen muss. Dies kann die Preisgestaltung und die interne Kalkulation erheblich beeinflussen. Eine kontinuierliche Überprüfung der Umsatzentwicklung ist daher unerlässlich. Im Zweifel sollte geprüft werden, ob sich umsatzsteuerpflichtige Leistungen in das Folgejahr verlagern lassen, um die Grenze nicht zu überschreiten.

Fazit und Handlungsempfehlungen für Physiotherapiepraxen

Die steuerliche Behandlung von physiotherapeutischen und gesundheitsfördernden Leistungen ist komplex und erfordert genaue Kenntnisse der aktuellen Rechtsprechung. Das Urteil des FG Düsseldorf hat zwar Licht ins Dunkel der Selbstzahlerleistungen gebracht, verlangt aber von den Praxen höchste Sorgfalt in der Dokumentation und im Umgang mit ihren Patienten. Um auf der sicheren Seite zu sein und unerwartete Steuernachzahlungen zu vermeiden, sollten Physiotherapeuten folgende Punkte beachten:

Klare Kommunikation: Informieren Sie Ihre Selbstzahler-Patienten transparent über die Voraussetzungen für die Umsatzsteuerfreiheit bei Anschlussbehandlungen und die Notwendigkeit der fristgerechten Vorlage einer Folgeverordnung.

Sorgfältige Dokumentation: Halten Sie in der Patientenakte detailliert fest, welche Leistungen erbracht wurden, ob eine ärztliche Verordnung vorlag, und dokumentieren Sie die medizinische Notwendigkeit von Anschlussbehandlungen. Notieren Sie auch das Datum, bis zu dem eine Folgeverordnung nachgereicht werden muss.

Regelmäßige Überprüfung: Kontrollieren Sie regelmäßig, ob alle Voraussetzungen für die Umsatzsteuerfreiheit Ihrer Leistungen erfüllt sind, insbesondere bei Selbstzahlern. Prüfen Sie, ob Folgeverordnungen fristgerecht eingegangen sind.

Kalkulation: Berücksichtigen Sie in Ihrer Preisgestaltung das Risiko, dass bei fehlender Folgeverordnung Umsatzsteuer nachzuzahlen ist. Dies kann durch einen entsprechenden Puffer oder durch klare vertragliche Regelungen mit dem Patienten geschehen.

Kleinunternehmerregelung im Blick behalten: Überwachen Sie Ihre umsatzsteuerpflichtigen Einnahmen kontinuierlich, um die Grenzen der Kleinunternehmerregelung nicht unbemerkt zu überschreiten. Eine vorausschauende Planung kann hier große Vorteile bieten.

Die Welt der Umsatzsteuer mag auf den ersten Blick trocken erscheinen, doch ihre korrekte Anwendung ist entscheidend für den wirtschaftlichen Erfolg Ihrer Praxis. Durch proaktives Handeln und präzises Management können Sie sich auf das Wesentliche konzentrieren: die Gesundheit und das Wohlbefinden Ihrer Patienten.

Häufig gestellte Fragen (FAQ)

1. Sind alle physiotherapeutischen Leistungen umsatzsteuerfrei?

Nein, nicht alle. Grundsätzlich sind nur Heilbehandlungen im Bereich der Humanmedizin umsatzsteuerfrei. Dies erfordert in der Regel eine ärztliche Verordnung oder, im Falle von Anschlussbehandlungen bei Selbstzahlern, den Nachweis des therapeutischen Zwecks unter bestimmten Voraussetzungen (FG Düsseldorf Urteil).

2. Was passiert, wenn ein Patient für eine fortgesetzte Behandlung keine neue ärztliche Verordnung vorlegt?

Wenn die vom FG Düsseldorf festgelegten Fristen für die Vorlage einer Folgeverordnung für dieselbe chronische Erkrankung nicht eingehalten werden, muss die Leistung nachträglich als umsatzsteuerpflichtig behandelt werden. Der Physiotherapeut muss dann die Umsatzsteuer aus dem erhaltenen Entgelt herausrechnen und an das Finanzamt abführen.

3. Fallen reine Wellness-Massagen unter die Umsatzsteuerbefreiung?

Nein. Reine Wellness-Massagen oder andere Leistungen, die primär dem allgemeinen Wohlbefinden und nicht einem therapeutischen Zweck dienen und nicht ärztlich verordnet sind, unterliegen der Umsatzsteuer. Der Steuersatz beträgt in der Regel 19 Prozent, da es sich hierbei nicht um eine grundsätzlich verordnungsfähige Leistung handelt, bei der nur die Verordnung fehlt.

4. Wie wirkt sich die Umsatzsteuerpflicht auf die Kleinunternehmerregelung aus?

Die Kleinunternehmerregelung befreit von der Umsatzsteuerpflicht, wenn die umsatzsteuerpflichtigen Umsätze bestimmte Grenzen (22.000 Euro im Vorjahr, 50.000 Euro im laufenden Jahr) nicht überschreiten. Wenn Leistungen, die ursprünglich als umsatzsteuerfrei angesehen wurden (z.B. Selbstzahler-Anschlussbehandlungen), nachträglich als umsatzsteuerpflichtig eingestuft werden, können diese Umsätze dazu führen, dass die Kleinunternehmergrenze überschritten wird. Dies hätte zur Folge, dass der Physiotherapeut im Folgejahr umsatzsteuerpflichtig wird.

Wenn du andere Artikel ähnlich wie Umsatzsteuerfreiheit in der Physiotherapie: Ein Leitfaden kennenlernen möchtest, kannst du die Kategorie Gesundheit besuchen.