02/02/2023

Das Leben hält oft unvorhergesehene Herausforderungen bereit, die nicht nur emotional, sondern auch finanziell belasten können. Ob unerwartete Krankheiten, die Notwendigkeit einer speziellen Pflege oder die Unterstützung bedürftiger Angehöriger – diese Situationen können erhebliche Kosten verursachen. Glücklicherweise bietet das deutsche Steuerrecht die Möglichkeit, sogenannte außergewöhnliche Belastungen geltend zu machen, um Ihre Steuerlast zu mindern. Dieser umfassende Leitfaden beleuchtet, welche Aufwendungen darunterfallen und wie Sie diese in Ihrer Steuererklärung korrekt angeben können, um finanzielle Entlastung zu erfahren.

Die Bandbreite der außergewöhnlichen Belastungen ist groß und umfasst zahlreiche Kostenarten, die Ihnen aufgrund besonderer Umstände zwangsläufig entstehen und die über die Ausgaben der Mehrzahl der Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse hinausgehen. Im Fokus stehen dabei oft Ausgaben, die direkt mit der Gesundheit und dem Wohlbefinden in Verbindung stehen, aber auch andere wichtige Lebensereignisse abdecken.

- Krankheitskosten: Wenn die Gesundheit ins Geld geht

- Kurkosten: Erholung auf Rezept, Entlastung im Portemonnaie

- Pflegekosten & Pflege-Pauschbetrag: Unterstützung im Alter und bei Krankheit

- Wohnungsumbau aufgrund einer Behinderung: Barrierefreiheit steuerlich gestalten

- Unterstützung bedürftiger Personen: Hilfe für Angehörige

- Sonderbedarf bei Kindern in Berufsausbildung: Ausbildungsfreibetrag

- Bestattungskosten: Abschied nehmen mit steuerlicher Entlastung

- Pauschbetrag für Hinterbliebene: Ein Trostpflaster für Angehörige

- Die Zumutbare Belastung: Ein entscheidender Schwellenwert

- Häufig gestellte Fragen (FAQ)

Krankheitskosten: Wenn die Gesundheit ins Geld geht

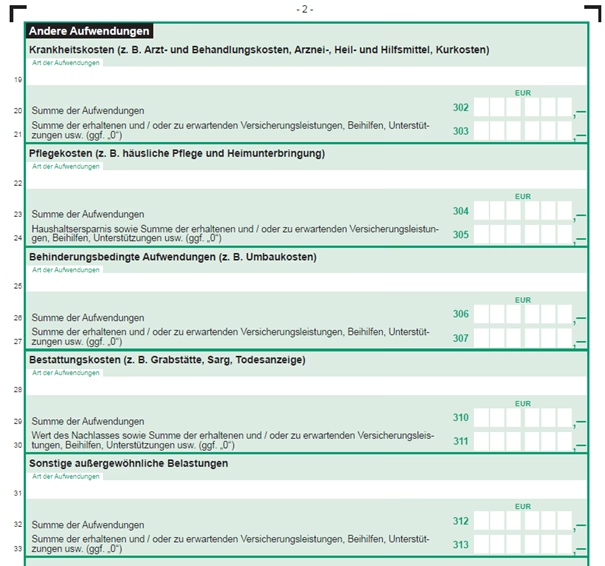

Krankheit kann teuer werden. Doch viele selbst getragene Krankheitskosten können als außergewöhnliche Belastungen steuerlich berücksichtigt werden. Dazu gehören typische Beispiele wie die Kosten für ein Hörgerät, eine Brille, einen Rollstuhl, Akupunkturbehandlungen, Heilpraktikerkosten, ärztlich verordnete Massagen und Zuzahlungen zu verschriebenen Medikamenten. Es ist wichtig zu verstehen, dass nur jene Kosten absetzbar sind, die Sie nicht von Ihrer Krankenkasse oder anderen Stellen erstattet bekommen haben.

Voraussetzung für die Absetzbarkeit von Arznei-, Heil- und Hilfsmitteln ist, dass diese medizinisch notwendig und durch einen Arzt oder eine Heilpraktikerin verordnet sein müssen. Dies gilt auch für nicht verschreibungspflichtige Medikamente. Vorsorgende Maßnahmen, wie eine routinemäßige Zahnreinigung, sind hingegen nicht absetzbar, da sie der Vorbeugung dienen und nicht der direkten Behandlung einer Krankheit.

Wichtige Nachweise und Erleichterungen

Für viele Krankheitskosten verlangt das Finanzamt eine detaillierte Belegpflicht. In etlichen Fällen benötigen Sie neben der Verordnung eines Arztes oder Heilpraktikers sogar vorab ein amtsärztliches Gutachten oder eine ärztliche Bescheinigung eines Medizinischen Dienstes der Krankenversicherung (MDK). Die genauen Anforderungen sind in Paragraf 64 der Einkommensteuer-Durchführungsverordnung festgelegt. Es gibt jedoch einige Erleichterungen:

- Für die Kosten einer Augen-Laser-Operation benötigen Sie kein amtsärztliches Attest.

- Sind Sie chronisch erkrankt und benötigen dauerhaft bestimmte Medikamente, genügt es, die Verordnung nur einmal vorzulegen.

- Auch die Erstattungsmitteilung der privaten Krankenkasse oder der Beihilfebescheid einer Behörde wird als Nachweis anerkannt.

- Wenn eine Augenärztin die Notwendigkeit einer Brille festgestellt hat, reicht in den Folgejahren die Sehschärfenbestimmung durch einen Augenoptiker aus.

Ein besonderer Fall sind Besuchsfahrten zu einem länger im Krankenhaus liegenden Ehegatten, eingetragenen Lebenspartner oder Kind. Die Fahrtkosten können angesetzt werden, wenn der behandelnde Krankenhausarzt bescheinigt, dass Ihr Besuch entscheidend zur Heilung oder Linderung der Krankheit beitragen kann.

Alternativmedizin und Künstliche Befruchtung

Kosten für Behandlungen im Bereich der Alternativmedizin, wie Homöopathie, Bewegungstherapien oder Pflanzenheilkunde, können ebenfalls als außergewöhnliche Belastungen anerkannt werden. Hierfür ist ein amtsärztliches Gutachten oder eine Bescheinigung des MDK nicht erforderlich, sofern ein Arzt oder eine Heilpraktikerin diese Behandlungen verordnet hat.

Auch die Kosten für eine künstliche Befruchtung sind absetzbar, wenn ein Ehepaar mit Kinderwunsch nur auf diesem Wege Nachwuchs bekommen kann. Die angewandte medizinische Methode muss dabei in Deutschland erlaubt sein und den Vorgaben des deutschen Embryonenschutzgesetzes entsprechen. Selbst wenn die Behandlung im Ausland erfolgte, können die Kosten anerkannt werden, sofern die Methode dem deutschen Standard entspricht. Da Krankenkassen oft nur einen Teil der Kosten übernehmen, kann der Eigenanteil erheblich sein und steuerlich geltend gemacht werden.

Kurkosten: Erholung auf Rezept, Entlastung im Portemonnaie

Eine Bade- oder Heilkur kann Wunder wirken, aber auch hier fallen Kosten an, die die Krankenkasse oft nicht vollständig übernimmt. Die selbst getragenen Aufwendungen können Sie als außergewöhnliche Belastungen geltend machen, sofern eine ärztliche Bescheinigung des Medizinischen Dienstes Ihrer Krankenversicherung die Notwendigkeit der Kur bestätigt. Absetzbar sind:

- Selbst getragene Arztkosten und Kurmittelkosten.

- Angemessene Unterbringungskosten.

- 80 Prozent der Verpflegungsmehraufwendungen (ein Fünftel wird pauschal als Haushaltsersparnis abgezogen).

- Fahrtkosten für An- und Rückreise (in der Regel die Kosten für öffentliche Verkehrsmittel).

- Unter Umständen die Fahrt- und Unterkunftskosten einer Begleitperson, falls deren Begleitung medizinisch notwendig ist und vor Kurbeginn durch ein amtsärztliches Attest nachgewiesen wurde.

Bei Pflichtversicherten genügt die Bescheinigung der Versicherungsanstalt und bei öffentlich Bediensteten der Beihilfebescheid als Nachweis, wenn die Notwendigkeit einer Kur offensichtlich im Rahmen der Bewilligung von Zuschüssen oder Beihilfen anerkannt wurde.

Pflegekosten & Pflege-Pauschbetrag: Unterstützung im Alter und bei Krankheit

Die Pflege von Angehörigen ist eine immense Aufgabe, sowohl persönlich als auch finanziell. Das Steuerrecht bietet hier zwei Entlastungsmöglichkeiten für Pflegepersonen:

Der Pflege-Pauschbetrag

Dieser Pauschbetrag kann beantragt werden, wenn Sie jemanden unentgeltlich häuslich pflegen. Der Vorteil: Sie benötigen keine Belege für Ihre Ausgaben. Da es sich um eine besondere außergewöhnliche Belastung handelt, wird hier keine zumutbare Belastung abgezogen. Voraussetzungen sind:

- Die Pflege eines Angehörigen oder einer nahestehenden Person.

- Die pflegebedürftige Person wird in ihrer oder in der Wohnung der Pflegeperson betreut.

- Die Pflege erfolgt ohne jegliche Vergütung. Geld von der Pflegeversicherung muss ausschließlich für den Pflegebedürftigen verwendet werden.

Der Pflege-Pauschbetrag wurde ab dem Steuerjahr 2021 deutlich verbessert. Betrug er bis 2020 noch 924 Euro und setzte Hilflosigkeit (Merkzeichen „H“ im Behindertenausweis) oder Pflegegrad 4/5 voraus, so sind die Beträge nun gestaffelt und bereits ab Pflegegrad 2 nutzbar:

| Pflegegrad | Pauschbetrag ab 2021 | Pauschbetrag bis 2020 |

|---|---|---|

| 2 | 600 Euro | nicht anwendbar |

| 3 | 1.100 Euro | nicht anwendbar |

| 4 oder 5 / Merkzeichen H / blind | 1.800 Euro | 924 Euro |

Der Pauschbetrag steht allen Pflegepersonen anteilig zu, wenn sich mehrere Personen die Pflege teilen.

Tatsächliche Pflegekosten

Neben dem Pauschbetrag können auch die tatsächlich entstandenen Pflegekosten als außergewöhnliche Belastungen geltend gemacht werden. Dies betrifft Kosten für häusliche Pflege durch einen ambulanten Pflegedienst, die Unterbringung in einem Pflegeheim oder in der Pflegestation eines Altenheims. Wichtig ist, dass die Kosten krankheitsbedingt entstehen; eine altersbedingte Unterbringung ohne entsprechende Pflegebedürftigkeit ist nicht abzugsfähig.

Die Pflegebedürftigkeit oder eine erheblich eingeschränkte Alltagskompetenz muss nachgewiesen werden, zum Beispiel durch eine Bescheinigung der Pflegekasse oder des privaten Pflegeversicherers (Leistungsbescheid). Wer ambulant gepflegt wird, aber keinen Pflegegrad hat, kann die Kosten ebenfalls angeben, wenn die Rechnung eines anerkannten Pflegedienstes die Pflegeleistungen gesondert ausweist.

Beachten Sie, dass Sie, wenn Sie die tatsächlichen Pflegekosten geltend machen, nicht zusätzlich den Behinderten-Pauschbetrag in Anspruch nehmen können. Überträgt die pflegebedürftige Person Vermögenswerte an die Pflegeperson, sind Pflegekosten nur abziehbar, soweit sie den Wert des erhaltenen Vermögens übersteigen.

Pflegekosten für die Eltern (Elternunterhalt)

Wenn Sie Ihre Eltern oder andere unterhaltsberechtigte und bedürftige Angehörige unterstützen, können die Kosten für deren Alters- oder Pflegeheim steuerlich relevant sein. Hierbei ist zu unterscheiden, ob die Unterbringung altersbedingt oder gesundheitsbedingt erfolgt:

- Gesundheitsbedingte Unterbringung (Pflegeheim): Die selbst getragenen Kosten können als allgemeine außergewöhnliche Belastungen angegeben werden. Dies umfasst nicht nur die Pflege, sondern auch Unterkunft und Verpflegung. Hier greift allerdings die zumutbare Belastungsgrenze.

- Altersbedingte Unterbringung (Altersheim): Diese Aufwendungen gelten als typische Unterhaltsleistungen und sind als besondere außergewöhnliche Belastungen vom ersten Cent an abzugsfähig, bis zum Unterhaltshöchstbetrag.

Wohnungsumbau aufgrund einer Behinderung: Barrierefreiheit steuerlich gestalten

Müssen Sie Ihre Wohnung aufgrund einer Behinderung behindertengerecht umbauen lassen, können die Kosten steuerlich geltend gemacht werden. Dies kann entweder als Handwerkerkosten oder alternativ als außergewöhnliche Belastungen erfolgen. Abzugsfähig sind nur die Kosten, die nicht von der Pflegeversicherung erstattet wurden.

Ein wichtiger Hinweis: Außergewöhnliche Belastungen sind grundsätzlich in dem Jahr zu berücksichtigen, in dem sie bezahlt wurden. Eine Verteilung hoher Umbaukosten auf mehrere Jahre ist in der Regel nicht möglich, selbst wenn die Steuerminderung im Zahlungsjahr nicht den gesamten Betrag abdeckt.

Unterstützung bedürftiger Personen: Hilfe für Angehörige

Unterstützen Sie eine bedürftige Person, für die weder Sie noch jemand anderes Anspruch auf Kindergeld oder Kinderfreibeträge hat, können Sie Ihre Aufwendungen bis zum Unterhaltshöchstbetrag als außergewöhnliche Belastungen steuermindernd geltend machen. Voraussetzung ist, dass Sie gegenüber der bedürftigen Person gesetzlich unterhaltsverpflichtet sind (z.B. erwachsene Kinder, Eltern, Ex-Partner, Partner in eheähnlicher Gemeinschaft).

Der absetzbare Unterhaltshöchstbetrag steigt noch um Aufwendungen für die Basisabsicherung des Unterhaltsberechtigten in der Kranken- und gesetzlichen Pflegeversicherung. Für 2024 beträgt der Höchstbetrag 11.784 Euro, für 2023 waren es 12.096 Euro.

Wichtige Regeln für Unterhaltsleistungen

- Geringes Einkommen und Vermögen: Die unterstützte Person darf nur ein geringes Einkommen (Freibetrag 624 Euro/Jahr) und Vermögen (maximal 15.500 Euro, angemessene selbstgenutzte Wohnung ausgenommen) haben. Übersteigende Beträge mindern den absetzbaren Höchstbetrag.

- Zeitpunkt der Zahlung: Überweisen Sie den Betrag am besten im Januar, um den vollumfänglichen Jahresabzug zu sichern. Das Finanzamt akzeptiert bei späteren Zahlungen nur anteilige Beträge.

- Nachweis: Bei Haushaltsmitgliedern müssen die Leistungen nicht einzeln nachgewiesen werden. Bei Personen im Ausland sind eine amtliche Unterhaltserklärung und Nachweise der Geldzahlungen erforderlich.

Sollten Sie neben den Unterhaltsleistungen noch weitere Kosten, z.B. für Krankheit oder Heimunterbringung der unterstützten Person tragen, können diese zusätzlich zum Höchstbetrag als andere außergewöhnliche Belastungen geltend gemacht werden, sofern sie die zumutbare Belastung übersteigen.

Unterhaltsleistungen an Ex-Partner

Unterhaltsleistungen an einen Ex-Partner können alternativ als Sonderausgaben abgesetzt werden, wenn dieser die Einnahmen im Realsplitting versteuert. Abzugsfähig sind hier bis zu 13.805 Euro pro Jahr zuzüglich übernommener Kranken- und Pflegeversicherungsbeiträge. Dies wird in der Anlage U eingetragen und muss vom Ex-Partner unterschrieben werden.

Sonderbedarf bei Kindern in Berufsausbildung: Ausbildungsfreibetrag

Wenn Ihr volljähriges Kind, für das Sie noch Anspruch auf Kindergeld oder Kinderfreibeträge haben, sich in Berufsausbildung befindet und auswärtig untergebracht ist, können Sie einen Ausbildungsfreibetrag geltend machen. Ab 2023 beträgt dieser 1.200 Euro pro Jahr (bis 2022 waren es 924 Euro). Er steht jedem Elternteil grundsätzlich zur Hälfte zu, kann aber auch anders aufgeteilt werden. Der Freibetrag wird monatlich berechnet, bei nur neun Monaten Ausbildung im Jahr stehen Ihnen beispielsweise 900 Euro zu.

Bestattungskosten: Abschied nehmen mit steuerlicher Entlastung

Die Kosten für die Beerdigung eines Angehörigen können sich ebenfalls steuermindernd auswirken, allerdings nur, soweit sie den Nachlass und etwaige Ersatzleistungen (z.B. Sterbegeld der Unfallversicherung) übersteigen. Das Finanzamt berücksichtigt dabei nur Kosten, die unmittelbar mit der Bestattung zusammenhängen, wie für Grabstätte, Sarg, Blumen, Kränze oder Todesanzeigen. Kosten für Trauerkleidung, Bewirtung der Trauergäste oder Reisekosten anlässlich der Bestattung werden nicht anerkannt.

Pauschbetrag für Hinterbliebene: Ein Trostpflaster für Angehörige

Wenn Sie Hinterbliebenenbezüge erhalten, beispielsweise nach dem Bundesversorgungsgesetz oder aus der gesetzlichen Unfallversicherung, können Sie einen Pauschbetrag von 370 Euro beantragen. Dieser wird auch gewährt, wenn Ihr Recht auf Bezüge ruht oder Sie eine einmalige Entschädigung erhalten haben. Als Nachweis dienen amtliche Unterlagen wie der Rentenbescheid des Versorgungsamts oder eines Trägers der gesetzlichen Unfallversicherung.

Die Zumutbare Belastung: Ein entscheidender Schwellenwert

Ein zentraler Aspekt bei vielen außergewöhnlichen Belastungen ist die sogenannte zumutbare Belastung. Dies ist ein individueller Schwellenwert, den Sie selbst tragen müssen, bevor Ihre Ausgaben steuerlich berücksichtigt werden. Die Höhe der zumutbaren Belastung hängt von Ihrem Einkommen, Ihrem Familienstand und der Anzahl Ihrer Kinder ab. Nur die Kosten, die diesen Schwellenwert überschreiten, wirken sich steuermindernd aus. Ausnahmen bilden hier die besonderen außergewöhnlichen Belastungen wie der Pflege-Pauschbetrag oder der Unterhaltshöchstbetrag, bei denen die zumutbare Belastung nicht angewendet wird.

Häufig gestellte Fragen (FAQ)

- Was genau sind außergewöhnliche Belastungen?

- Außergewöhnliche Belastungen sind unvermeidbare Ausgaben, die Ihnen aufgrund besonderer Umstände zwangsläufig entstehen und die über das hinausgehen, was die Mehrheit der Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse ausgibt. Sie mindern die Steuerlast, sobald sie eine „zumutbare Belastung“ überschreiten, es sei denn, es handelt sich um besondere Arten wie Unterhaltsleistungen oder den Pflege-Pauschbetrag.

- Welche Krankheitskosten kann ich absetzen?

- Absetzbar sind medizinisch notwendige und ärztlich verordnete Kosten, die Sie selbst tragen müssen und nicht von der Krankenkasse erstattet bekommen. Dazu gehören unter anderem Kosten für Brillen, Hörgeräte, Medikamente, Akupunktur, Heilpraktikerbehandlungen, verordnete Massagen und Zuzahlungen zu Therapien. Vorbeugende Maßnahmen sind nicht absetzbar.

- Benötige ich für alle Krankheitskosten ein amtsärztliches Attest?

- Nein. Für viele Kosten genügt die ärztliche Verordnung oder die Bescheinigung des MDK. Für bestimmte Leistungen, wie eine Augen-Laser-Operation, ist kein amtsärztliches Attest erforderlich. Auch bei chronischen Erkrankungen genügt oft eine einmalige Verordnung.

- Kann ich Pflegekosten für meine Eltern absetzen?

- Ja, unter bestimmten Voraussetzungen. Wenn Ihre Eltern bedürftig sind und Sie gesetzlich unterhaltspflichtig sind, können Sie die Kosten für die Heimunterbringung absetzen. Bei altersbedingter Unterbringung als Unterhaltsleistungen bis zum Höchstbetrag, bei krankheitsbedingter Unterbringung als allgemeine außergewöhnliche Belastungen, die die zumutbare Belastung übersteigen müssen.

- Wie hoch ist der Pflege-Pauschbetrag ab 2021?

- Der Pflege-Pauschbetrag wurde ab 2021 erhöht und gestaffelt: 600 Euro für Pflegegrad 2, 1.100 Euro für Pflegegrad 3 und 1.800 Euro für Pflegegrad 4 oder 5, Hilflose oder Blinde. Dieser Betrag ist beleglos und ohne Anrechnung der zumutbaren Belastung abziehbar.

- Sind Bestattungskosten immer absetzbar?

- Bestattungskosten können als außergewöhnliche Belastungen abgesetzt werden, allerdings nur die direkten Kosten (Sarg, Grabstätte, Blumen etc.), und nur soweit sie den Wert des Nachlasses und erhaltene Ersatzleistungen (z.B. Sterbegeld) übersteigen. Kosten für Trauerkleidung oder Bewirtung sind nicht absetzbar.

- Was ist die 'zumutbare Belastung' und wie wird sie berechnet?

- Die zumutbare Belastung ist ein Prozentsatz Ihres gesamten Einkommens, den Sie selbst tragen müssen, bevor außergewöhnliche Belastungen steuerlich wirken. Der Prozentsatz variiert je nach Einkommenshöhe, Familienstand und Kinderzahl. Nur der Betrag, der über dieser Grenze liegt, ist abzugsfähig. Ausnahmen sind bestimmte besondere außergewöhnliche Belastungen, bei denen diese Grenze nicht gilt.

Die Geltendmachung außergewöhnlicher Belastungen kann einen erheblichen Unterschied für Ihre finanzielle Situation machen und Ihnen helfen, die Last unerwarteter Ausgaben zu mindern. Es lohnt sich, alle relevanten Belege sorgfältig zu sammeln und sich bei Unsicherheiten fachkundigen Rat einzuholen, um das volle Potenzial dieser steuerlichen Entlastung auszuschöpfen. So können Sie sich nicht nur auf Ihr Wohlbefinden konzentrieren, sondern auch finanzielle Ruhe finden.

Wenn du andere Artikel ähnlich wie Finanzielle Erleichterung für Ihre Gesundheit kennenlernen möchtest, kannst du die Kategorie Gesundheit besuchen.