24/06/2024

In der dynamischen Welt der Unternehmenszusammenschlüsse und -übernahmen (M&A) ist die Festlegung des Kaufpreises ein zentraler und oft komplexer Bestandteil jeder Transaktion. Während traditionell häufig auf sogenannte „Completion Accounts“ zurückgegriffen wurde, hat sich in den letzten Jahren ein alternativer Mechanismus – die „Locked Box“ – zunehmender Beliebtheit erfreut. Besonders in einem Verkäufermarkt und bei dem Wunsch nach schnellen, sauberen Abschlüssen bietet die Locked Box eine attraktive Lösung, die sowohl Käufern als auch Verkäufern mehr Planungssicherheit und Effizienz verspricht. Doch was verbirgt sich genau hinter diesem Konzept, wie funktioniert es im Detail, und wann ist es die richtige Wahl für Ihre Transaktion?

- Was ist der Locked Box Mechanismus?

- Wie funktioniert der Locked Box Mechanismus im Detail?

- Locked Box vs. Completion Accounts: Ein Vergleich

- Vorteile des Locked Box Mechanismus

- Herausforderungen und Risiken für den Käufer

- Wann ist der Locked Box Mechanismus die richtige Wahl?

- Häufig gestellte Fragen (FAQs) zum Locked Box Mechanismus

- Was ist ein „Effective Date“ (Stichtag) im Locked Box Mechanismus?

- Warum gibt es keine Anpassung des Kaufpreises nach dem Vollzug?

- Was versteht man unter „Leakage“ und wie schützt sich der Käufer davor?

- Welche Rolle spielt die „Stub Period“ (Zwischenperiode) bei Locked Box Transaktionen?

- Ist der Locked Box Mechanismus immer die beste Wahl für M&A-Deals?

- Fazit

Was ist der Locked Box Mechanismus?

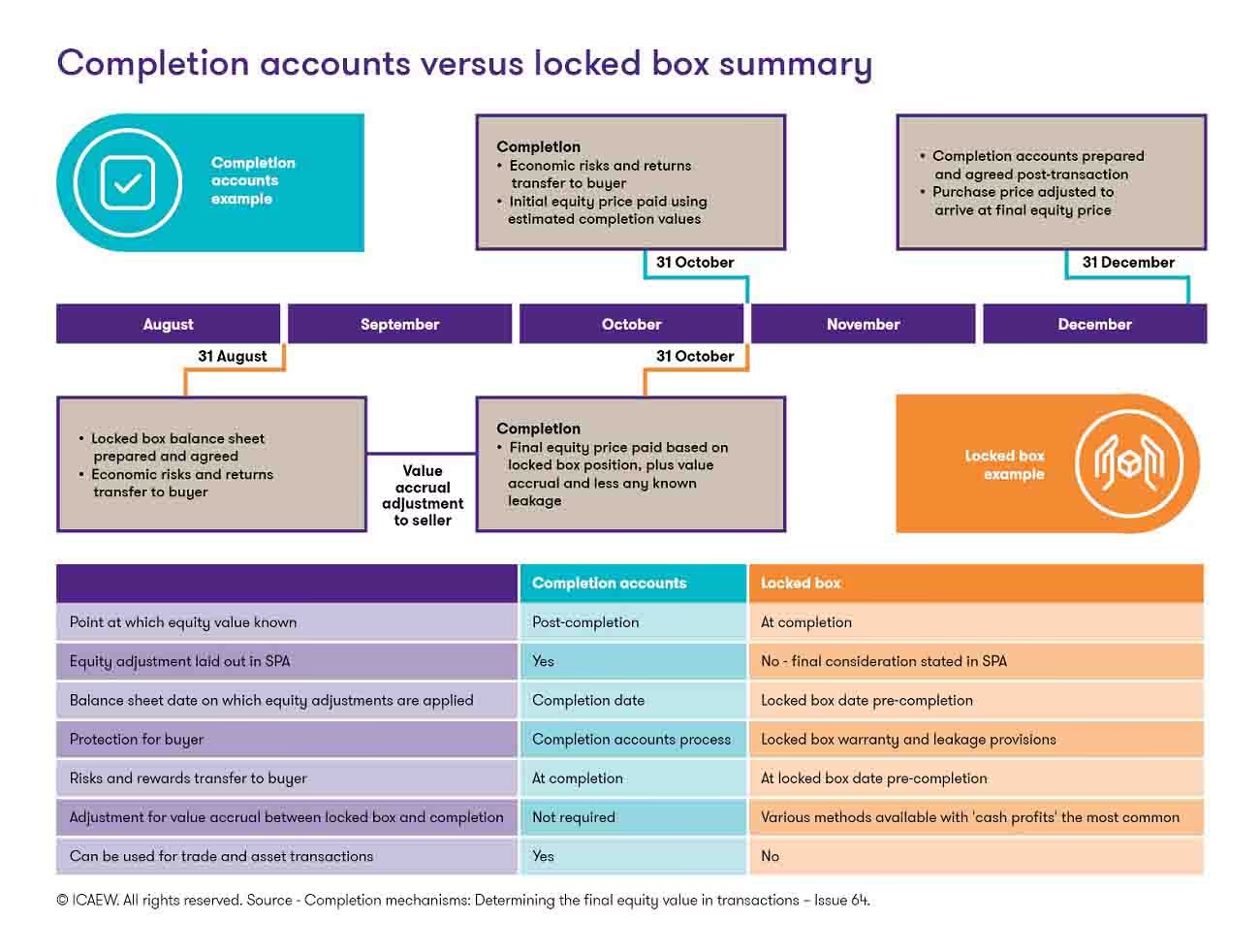

Der Locked Box Mechanismus stellt eine Methode zur Festlegung des Eigenkapitalpreises bei einem Unternehmenskauf dar, die sich grundlegend von der Anpassung nach dem Vollzug (Completion Accounts) unterscheidet. Kern dieses Ansatzes ist, dass der Verkäufer eine Bilanz des zu verkaufenden Unternehmens zu einem bestimmten, bereits in der Vergangenheit liegenden Zeitpunkt – dem sogenannten „Effective Date“ oder Stichtag – bereitstellt und deren Richtigkeit in der Regel garantiert. Dieser Stichtag liegt typischerweise vor der Unterzeichnung des Kaufvertrags (SPA), aber so nah wie möglich am potenziellen Vollzugsdatum der Transaktion.

Die Bilanz zum Effective Date dient dazu, den Eigenkapitalpreis auf Basis der tatsächlich vorhandenen Barmittel, Schulden und des Working Capitals zu diesem Stichtag festzulegen. Der daraus resultierende Eigenkapitalpreis wird als fester Betrag in den Kaufvertrag geschrieben und vom Käufer zum Vollzug der Transaktion gezahlt. Das entscheidende Merkmal der Locked Box ist, dass dieser Preis nach dem Vollzug nicht weiter angepasst wird. Das bedeutet, dass der Kaufvertrag keine Verpflichtung zur Erstellung von Vollzugsbilanzen nach dem Abschluss der Transaktion vorsieht. Dies führt zu einer hohen Preissicherheit für beide Parteien bereits zum Zeitpunkt der Vertragsunterzeichnung.

Wie funktioniert der Locked Box Mechanismus im Detail?

Nachdem der Kaufpreis auf Basis der Bilanz zum Effective Date festgeschrieben wurde, übernimmt der Käufer faktisch die finanziellen Risiken und Chancen des Unternehmens ab diesem Stichtag. Der Verkäufer ist in der Folge verpflichtet, das zu verkaufende Geschäft im Hinblick auf seine fortlaufenden Geschäftsaktivitäten und die Wertschöpfung „getrennt zu halten“ und zu bilanzieren. Das bedeutet, er darf keine Werte aus dem Unternehmen abziehen, die dem Käufer nach dem Effective Date zustehen würden.

Um dies zu gewährleisten, verlässt sich der Käufer auf vertragliche Schutzmechanismen für den Zeitraum zwischen dem Effective Date und dem Vollzug (die sogenannte „Stub Period“ oder Zwischenperiode). Dies soll sicherstellen, dass dem Unternehmen keine Werte durch den Verkäufer entzogen werden. Solche Wertabzüge werden als „Leakage“ bezeichnet und können beispielsweise Dividendenzahlungen, überhöhte Managementgebühren oder nicht marktübliche Transaktionen umfassen. Typischerweise verpflichtet sich der Verkäufer im Kaufvertrag dazu, den Käufer für spezifisch definierte Leakage-Transaktionen schadlos zu halten, was dem Käufer ein gewisses Maß an Sicherheit bietet.

Darüber hinaus stimmt der Verkäufer im Kaufvertrag in der Regel bestimmten Beschränkungen seiner Geschäftsführung zwischen dem Effective Date und dem Vollzug zu. Dies betrifft Aktivitäten, die den Wert des Unternehmens erheblich beeinträchtigen könnten, wie beispielsweise die Zahlung von Dividenden, der Abschluss großer oder langfristiger Verträge oder der Kauf großer Anlagegüter, für die oft die Zustimmung des Käufers erforderlich ist.

Vergütung der Zwischenperiode (Stub Period)

Ist die „Stub Period“ zwischen dem Effective Date und dem rechtlichen Vollzug lang, wird der Verkäufer natürlich daran interessiert sein, einen Wert für die Gewinne zu erhalten, die in diesem Zeitraum erzielt werden. Es ist jedoch nicht wünschenswert, einen Preisanpassungsmechanismus für diese Gewinne einzuführen, da dies die Transaktion effektiv wieder in Richtung einer Vollzugsbilanz verschieben würde.

Stattdessen ist es üblich, entweder einen festen täglichen Betrag als zusätzliche Vergütung für den Zeitraum vom Effective Date/Unterzeichnung bis zum Vollzug zu vereinbaren oder zu vereinbaren, dass Zinsen auf die Gegenleistung für das Unternehmen (netto nach Schulden zum Effective Date) für diesen Zeitraum zusätzlich zum Kaufpreis zu zahlen sind. Die Begründung dafür ist, dass der Käufer ansonsten den Vorteil des Gewinns in dieser Zwischenperiode hätte, ohne die Kosten für die Bedienung der Akquisitionskosten zu tragen. Zudem begleicht der Käufer dann zum Vollzug die ausstehenden konzerninternen Salden mit dem Verkäufer, ebenso wie er die Verpflichtung zur Begleichung aller anderen Verbindlichkeiten des Unternehmens zum Vollzug übernimmt.

Locked Box vs. Completion Accounts: Ein Vergleich

Die Mechanismen der Locked Box und der Completion Accounts unterscheiden sich grundlegend und die Wahl des richtigen Mechanismus für eine Transaktion erfordert ein tiefes Verständnis ihrer jeweiligen Vor- und Nachteile. Die nachstehende Tabelle fasst die wichtigsten Unterschiede zusammen:

| Kriterium | Locked Box Mechanismus | Completion Accounts Mechanismus |

|---|---|---|

| Preisfestlegung | Festgelegt auf Basis einer Bilanz zum „Effective Date“ (historisch); keine Anpassung nach Vollzug. | Vorläufiger Preis, endgültige Festlegung nach Vollzug durch Erstellung von Vollzugsbilanzen. |

| Kaufpreissicherheit | Sehr hohe Sicherheit bereits bei Vertragsunterzeichnung. | Unsicherheit bis zur Erstellung und Einigung über die Vollzugsbilanzen (oft Monate nach Vollzug). |

| Komplexität der Durchführung | Einfacher, da keine Nachverhandlungen oder Bilanzprüfungen nach Vollzug notwendig. | Komplexer und ressourcenintensiver; Management muss sich zusätzlich zum Tagesgeschäft damit befassen. |

| Risiko von Wertabflüssen (Leakage) | Käufer trägt das Risiko von Leakage zwischen Stichtag und Vollzug; Schutz durch vertragliche Indemnitäten. | Geringeres Risiko, da der Preis zum Vollzugsdatum angepasst wird; keine Notwendigkeit für Leakage-Klauseln. |

| Genauigkeit des Kaufpreises | Basiert auf historischen Finanzdaten; Preisanpassung für Zwischenperiode durch Zinsen/Pauschale. | Exakte Berechnung des Preises zum Zeitpunkt des Vollzugs; „man zahlt nur für das, was man bekommt“. |

| Risiko von Streitigkeiten | Geringeres Risiko von Streitigkeiten nach Vollzug. | Höheres Risiko von Streitigkeiten über die Bilanzposten und Anpassungen nach Vollzug. |

| Geeignet für | Verkäufermärkte, schnelle Deals, Finanzinvestoren, Unternehmen mit stabiler Performance. | Käufer, die maximale Preisanpassung wünschen; Unternehmen mit volatilen Working Capital oder Performance. |

Vorteile des Locked Box Mechanismus

Die Beliebtheit des Locked Box Mechanismus ist kein Zufall, sondern resultiert aus einer Reihe von klaren Vorteilen, insbesondere für den Verkäufer, aber auch für den Käufer:

- Kaufpreissicherheit: Der wohl größte Vorteil ist die Gewissheit über den endgültigen Kaufpreis bereits zum Zeitpunkt der Vertragsunterzeichnung. Dies eliminiert Unsicherheiten und reduziert das Risiko post-transaktionaler Überraschungen oder Nachverhandlungen.

- Reduziertes Streitpotenzial: Da keine post-Vollzugs-Anpassungen erforderlich sind, sinkt das Risiko von Streitigkeiten zwischen Käufer und Verkäufer erheblich. Dies führt zu einem „clean-cut exit“ für den Verkäufer.

- Effizienz und Geschwindigkeit: Der Locked Box Mechanismus beschleunigt den Transaktionsprozess, da keine komplexen Vollzugsbilanzen erstellt und verhandelt werden müssen. Dies ist besonders in einem schnelllebigen M&A-Umfeld von Vorteil.

- Vergleichbarkeit von Angeboten: In Auktionsszenarien ermöglicht die Locked Box dem Verkäufer einen leichteren Vergleich von Geboten, da alle Bieter einen Festpreis auf der Grundlage der gleichen, vom Verkäufer bereitgestellten Locked-Box-Bilanz abgeben.

- Planungssicherheit für Finanzinvestoren: Für Private-Equity-Firmen, die oft klare und feste Ausstiegsstrategien bevorzugen, bietet die Locked Box eine ideale Lösung.

Herausforderungen und Risiken für den Käufer

Trotz seiner Vorteile birgt der Locked Box Mechanismus auch spezifische Herausforderungen und Risiken, insbesondere für den Käufer:

- Abhängigkeit von der Due Diligence: Da der Kaufpreis auf einer historischen Bilanz basiert und nicht angepasst wird, ist eine äußerst gründliche finanzielle Due Diligence vor der Unterzeichnung entscheidend. Der Käufer muss sich vergewissern, dass die zugrunde liegenden Finanzdaten korrekt und repräsentativ sind.

- Risiko von „Leakage“: Wie bereits erwähnt, trägt der Käufer das Risiko von Wertabflüssen zwischen dem Effective Date und dem Vollzug. Daher ist es von entscheidender Bedeutung, robuste vertragliche Schutzmechanismen und Freistellungen für Leakage-Transaktionen zu verhandeln.

- Weniger Flexibilität bei volatilen Geschäften: Der Locked Box Mechanismus ist weniger geeignet, wenn das Working Capital oder die Performance des Zielunternehmens starken Schwankungen unterliegt, da diese Volatilität im Kaufvertrag nicht vollständig abgesichert werden kann.

Wann ist der Locked Box Mechanismus die richtige Wahl?

Die Entscheidung für oder gegen den Locked Box Mechanismus hängt von den spezifischen Umständen der jeweiligen Transaktion ab. Während in der Vergangenheit Completion Accounts dominierten, hat die Locked Box in den letzten Jahren, insbesondere in Europa und Großbritannien, an Boden gewonnen. Mehrere Faktoren beeinflussen diese Wahl:

- Marktbedingungen: In einem Verkäufermarkt, in dem Verkäufer eine stärkere Verhandlungsposition haben, wird die Locked Box oft bevorzugt, da sie dem Verkäufer mehr Sicherheit und einen saubereren Ausstieg bietet.

- Beteiligung von Private Equity: Finanzinvestoren bevorzugen oft die Locked Box, da sie eine klare Preisfixierung und einen effizienten Prozess ermöglicht, was für ihre Investmentstrategien vorteilhaft ist.

- Volatilität des Zielunternehmens: Ist die Geschäftsentwicklung des Zielunternehmens oder sein Working Capital sehr volatil, kann ein Completion Accounts Mechanismus vorzuziehen sein, um eine präzisere Preisbildung zum Vollzugsdatum zu ermöglichen.

- Dauer der Zwischenperiode: Eine längere „Stub Period“ erfordert sorgfältigere Überlegungen zur Leakage-Absicherung und zur Vergütung für die zwischenzeitlich erzielten Gewinne.

- Wunsch nach schnellem Abschluss: Wenn ein schneller und unkomplizierter Vollzug Priorität hat, bietet die Locked Box klare Vorteile.

Oft wird die Wahl des Preismechanismus bereits vom Verkäufer im Prozessbrief vorgegeben, insbesondere in Auktionsverfahren. Ist dies nicht der Fall, ist es für die Parteien entscheidend, die Transaktionsstruktur so früh wie möglich zu besprechen und sich darauf zu einigen, um einen effizienten Prozess zu gewährleisten. Es ist wichtig zu bedenken, dass ein einziger Ansatz nicht für alle Deals geeignet ist und die Attribute jedes Deals bei der Entscheidungsfindung berücksichtigt werden sollten.

Häufig gestellte Fragen (FAQs) zum Locked Box Mechanismus

Was ist ein „Effective Date“ (Stichtag) im Locked Box Mechanismus?

Der „Effective Date“ (Stichtag) ist ein in der Vergangenheit liegender Zeitpunkt, zu dem die Bilanz des zu verkaufenden Unternehmens erstellt wird. Auf Basis dieser Bilanz wird der endgültige Kaufpreis festgelegt. Ab diesem Datum gehen die wirtschaftlichen Risiken und Chancen auf den Käufer über, auch wenn der rechtliche Vollzug erst später erfolgt.

Warum gibt es keine Anpassung des Kaufpreises nach dem Vollzug?

Das ist das Kernprinzip der Locked Box. Der Kaufpreis wird fixiert und ist nicht Gegenstand von Nachverhandlungen oder Anpassungen basierend auf den Unternehmenszahlen nach dem Vollzug. Dies sorgt für eine hohe Preissicherheit für beide Parteien bereits bei Vertragsunterzeichnung.

Was versteht man unter „Leakage“ und wie schützt sich der Käufer davor?

„Leakage“ bezeichnet den unzulässigen Abzug von Werten aus dem Zielunternehmen durch den Verkäufer in der Zeit zwischen dem Effective Date und dem Vollzug. Beispiele sind Dividendenzahlungen, überhöhte Managementgebühren oder nicht geschäftsübliche Transaktionen. Der Käufer schützt sich durch detaillierte vertragliche Klauseln im Kaufvertrag, die solche Abzüge verbieten und dem Käufer im Falle einer Leakage einen Schadensersatzanspruch einräumen.

Welche Rolle spielt die „Stub Period“ (Zwischenperiode) bei Locked Box Transaktionen?

Die „Stub Period“ ist der Zeitraum zwischen dem Effective Date (Stichtag der Bilanz) und dem tatsächlichen Vollzug der Transaktion. Da der Käufer ab dem Effective Date die wirtschaftlichen Vorteile des Unternehmens genießt, erhält der Verkäufer oft eine Kompensation für die in dieser Periode erzielten Gewinne, typischerweise in Form eines festen Tagesbetrags oder von Zinsen auf den Kaufpreis.

Ist der Locked Box Mechanismus immer die beste Wahl für M&A-Deals?

Nein, nicht unbedingt. Während er viele Vorteile bietet, insbesondere in einem Verkäufermarkt oder bei stabilen Unternehmen, ist er weniger geeignet für Transaktionen mit hoher Volatilität im Working Capital oder bei Zielunternehmen, deren historische Finanzdaten schwer zu verifizieren sind. Die Wahl hängt von den spezifischen Umständen und der Risikobereitschaft der beteiligten Parteien ab.

Fazit

Der Locked Box Mechanismus hat sich als eine feste Größe in der M&A-Landschaft etabliert und wird voraussichtlich weiterhin an Bedeutung gewinnen, insbesondere angesichts des anhaltenden starken Verkäufermarktes und der zunehmenden Beteiligung von Private-Equity-Firmen an Transaktionen. Er bietet eine attraktive Alternative zu den traditionellen Completion Accounts, indem er Preissicherheit, Effizienz und ein geringeres Streitpotenzial nach dem Vollzug gewährleistet. Dennoch ist es von entscheidender Bedeutung, die Besonderheiten jedes einzelnen Deals sorgfältig abzuwägen und eine umfassende Due Diligence durchzuführen, um die Risiken für den Käufer zu minimieren und die Erfolgswahrscheinlichkeit der Transaktion zu maximieren. Eine fundierte Entscheidung über den passenden Preisfindungsmechanismus ist ein wichtiger Schritt auf dem Weg zu einem erfolgreichen Unternehmenskauf oder -verkauf.

Wenn du andere Artikel ähnlich wie Der Locked Box Mechanismus: M&A-Preissicherheit kennenlernen möchtest, kannst du die Kategorie Wellness besuchen.